Welche Vorteile bieten die Privatmärkte?

Die Privatmärkte haben in den letzten zwanzig Jahren erheblich an Bedeutung gewonnen. Dieser Trend dürfte sich in den kommenden Jahren fortsetzen, da immer mehr professionelle Anlegerinnen und Anleger die Attraktivität dieser Anlageklasse entdecken. In diesem Artikel erläutern wir, was die Privatmärkte so attraktiv macht und warum Sie eine Allokation in diesen Sektor über eine der Anlagelösungen von Petiole in Betracht ziehen sollten.

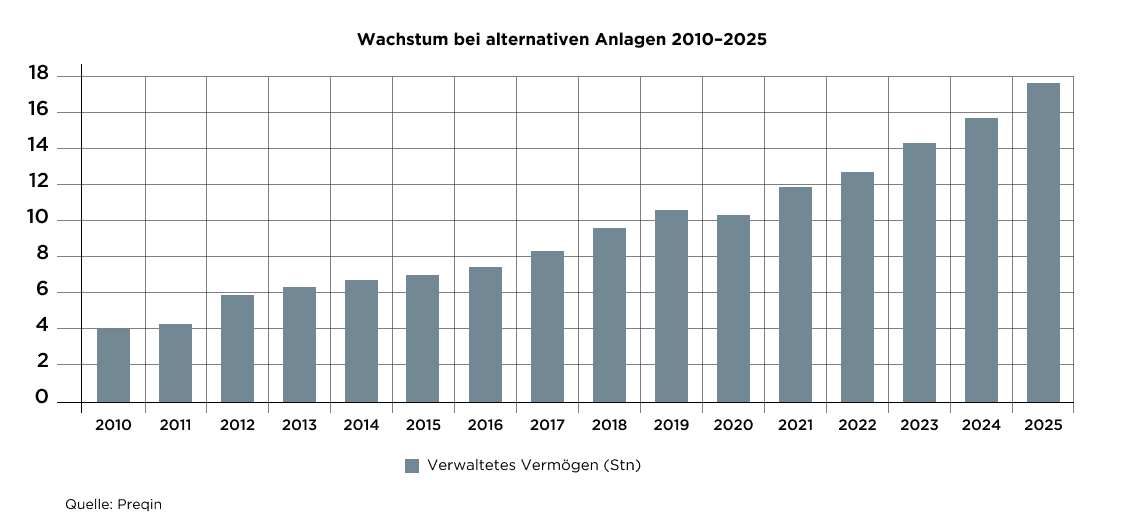

Alternative Anlagen – nicht börsenkotierte Vermögenswerte, darunter Private Equity, Private Debt, Private Real Estate, Hedgefonds, Infrastruktur und Rohstoffe – galten einst als Nischensektor. Nach Angaben des Londoner Anlagedatenanbieters Preqin soll das verwaltete Vermögen in dieser Anlageklasse jedoch in den nächsten vier Jahren USD 17 Bio. überschreiten. Vorangetrieben wird dieses Wachstum, so Preqin, durch Private Equity und Private Debt. (1)

Die zunehmende Reife der Anlageklasse wurde auch an der Resilienz der Privatmärkte während der Covid-19-Pandemie deutlich. Das verwaltete Vermögen in den Privatmarktsegmenten stieg bis Ende 2020 auf ein Rekordhoch von USD 7,4 Bio. Dies entspricht einem Zuwachs von 5,1% gegenüber dem Vorjahr, und dies trotz der verheerenden Auswirkungen des Coronavirus auf die Weltwirtschaft und der höheren Risikoaversion der Anlegerinnen und Anleger über einen Grossteil dieses Zeitraums. (2) Im Gegensatz dazu zogen sich die Privatanlegerinnen und -anleger zurück und verpassten die Erholung der Bewertungen grösstenteils, die nach der globalen Finanzkrise von 2008 einsetzte.

Die wichtigsten Wachstumstreiber

I. Höhere Renditen

Zu den wichtigsten Faktoren, die Anlegerinnen und Anleger dazu veranlassen, in die Privatmärkte zu investieren, zählen die historisch niedrigen Anleihenrenditen und die hohen Bewertungen der Aktienmärkte.

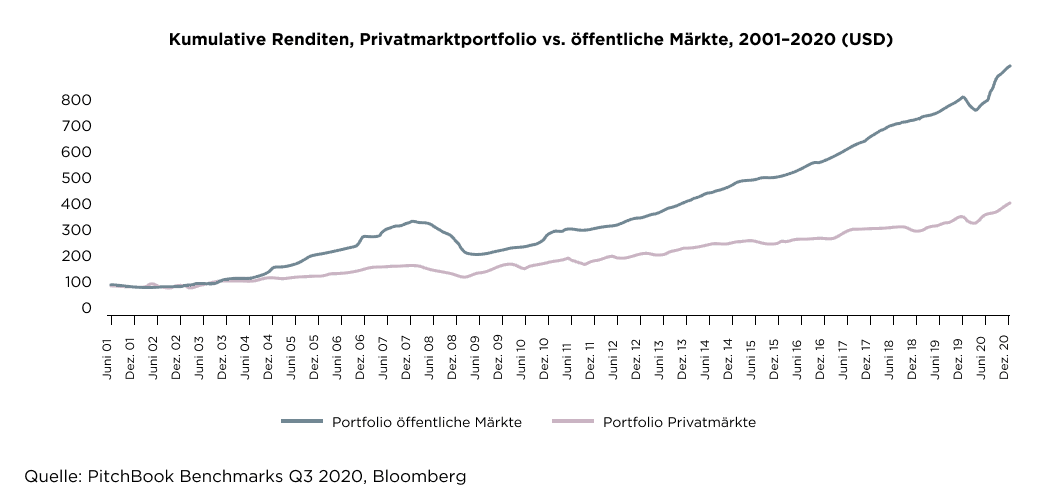

In den letzten 20 Jahren hat sich immer wieder gezeigt, dass die Privatmärkte höhere Renditen erzielen. Seit 2001 war die Rendite eines diversifizierten Privatmarktportfolios doppelt so hoch wie die eines in die öffentlichen Märkte investierten Portfolios.

II. Geringere Volatilität

Im Vergleich zu den Anlagen in Schwellenländeranleihen, Hochzinsanleihen und öffentlichen Aktienmärkten schneiden Private Equity und Private Debt in puncto Volatilität gut ab. Als nach dem Ausbruch der Coronapandemie im März 2020 die Aktienmärkte einbrachen und die Renditen von Anleihen mit niedrigerem Rating in die Höhe schossen, blieben die Bewertungen auf den Privatmärkten stabil, was die relative Illiquidität dieser Anlagen widerspiegelt.

III. Diversifizierung und Wachstumspotenzial

Die Privatmärkte bieten ein Engagement in riskanteren Start-ups mit hohem Wachstumspotenzial sowie in reifen Privatunternehmen mit stetigem Wachstum, auf die Anlegerinnen und Anleger über die öffentlichen Märkte keinen Zugang haben. Unternehmen blieben schon vor der Pandemie länger in privater Hand. Dieser Trend wird sich im derzeit unsicheren Wirtschaftsumfeld wahrscheinlich noch verstärken. Darüber hinaus eröffnete die Pandemie Privatanlegerinnen und -anlegern neue Möglichkeiten im Immobilien- und Infrastruktursektor (angesichts des zunehmenden Drucks auf die öffentlichen Haushalte) und im Technologiesektor (um das Wachstum von Unternehmen voranzutreiben, die Möglichkeiten im E-Commerce und in anderen Bereichen nutzen wollten).

Wichtige Sektoren

Bei Petiole Asset Management konzentrieren wir uns bei Privatmarktanlagen auf drei Hauptbereiche: Private Equity, Private Debt und Real Estate.

I. Boom am Private-Equity-Markt

Weltweit nahmen die Geschäfte am Private-Equity-Markt 2021 auf USD 2,1 Bio. zu. Das Volumen war somit mehr als doppelt so gross wie im Vorjahr. Darüber hinaus entfielen rekordhohe 27% aller M&A-Transaktionen weltweit auf Private-Equity-Buyouts. (3) Der Aufschwung beleuchtet eine der Stärken von Private Equity: die Fähigkeit, das Beste aus Phasen wirtschaftlicher Verwerfungen zu machen und notleidende Vermögenswerte zu attraktiven Preisen zu erwerben.

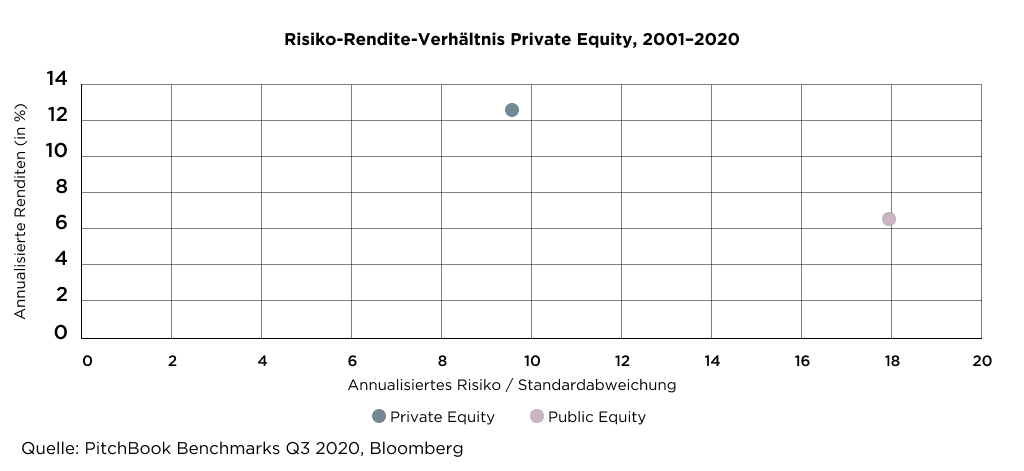

Private Equity hat ohne Zweifel die Fähigkeit bewiesen, über Konjunkturzyklen hinweg konstant überdurchschnittliche Renditen zu erzielen.

Viele Anlegerinnen und Anleger halten Private Equity für riskanter als börsenkotierte Anlagen. Wie die folgende Abbildung jedoch zeigt, ist das Gegenteil der Fall.

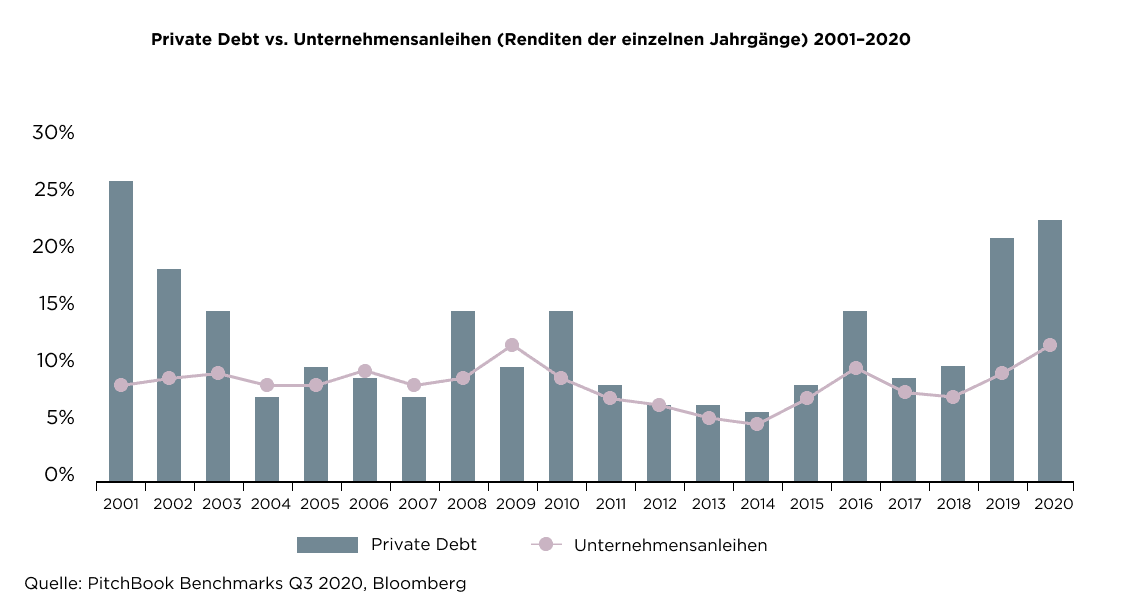

II. Warum Private Debt für Anlegerinnen und Anleger auf der Suche nach Erträgen attraktiv ist

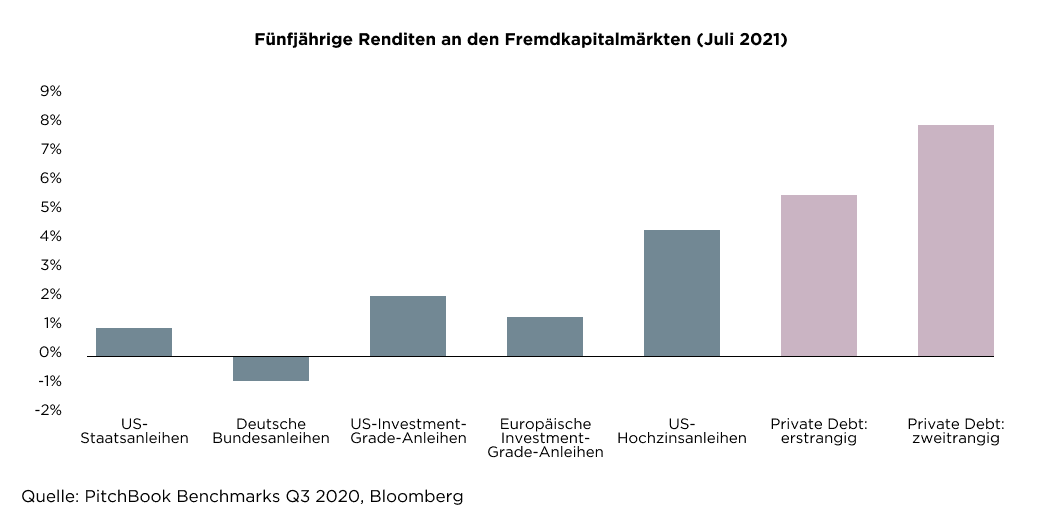

In einer Zeit niedriger Renditen ist Private Debt eine attraktive alternative Ertragsquelle. Es überrascht daher nicht, dass der Sektor rasch expandiert: So hat sich das verwaltete Vermögen von Fonds, die hauptsächlich in der direkten Kreditvergabe tätig sind, laut S&P Global in den letzten zehn Jahren verzehnfacht und wird Ende 2020 bei USD 412 Mrd. liegen. (4)

Das Wachstum des Sektors hat eine positive Dynamik entwickelt, fügt S&P hinzu. Die Rating-Agentur erklärt, dass für institutionelle Investoren die Aussicht auf höhere Renditen im Vergleich zu anderen festverzinslichen Anlagen, höhere Allokationen, eine schnellere Ausführung und die Erwartung konsistenter risikobereinigter Renditen attraktiv sind. Die erhöhte Nachfrage hat wiederum Kreditnehmer und Private-Equity-Partner angezogen, die nach einer Alternative zu syndizierten Krediten suchen, um kleine bis mittelgrosse Transaktionen zu finanzieren.

Während Private Debt durchweg Renditen erzielt hat, die mit Unternehmensanleihen vergleichbar sind, hat die Sharpe Ratio von Private Debt diejenige von Investment-Grade- und Unternehmensanleihen im Laufe der Zeit immer übertroffen.

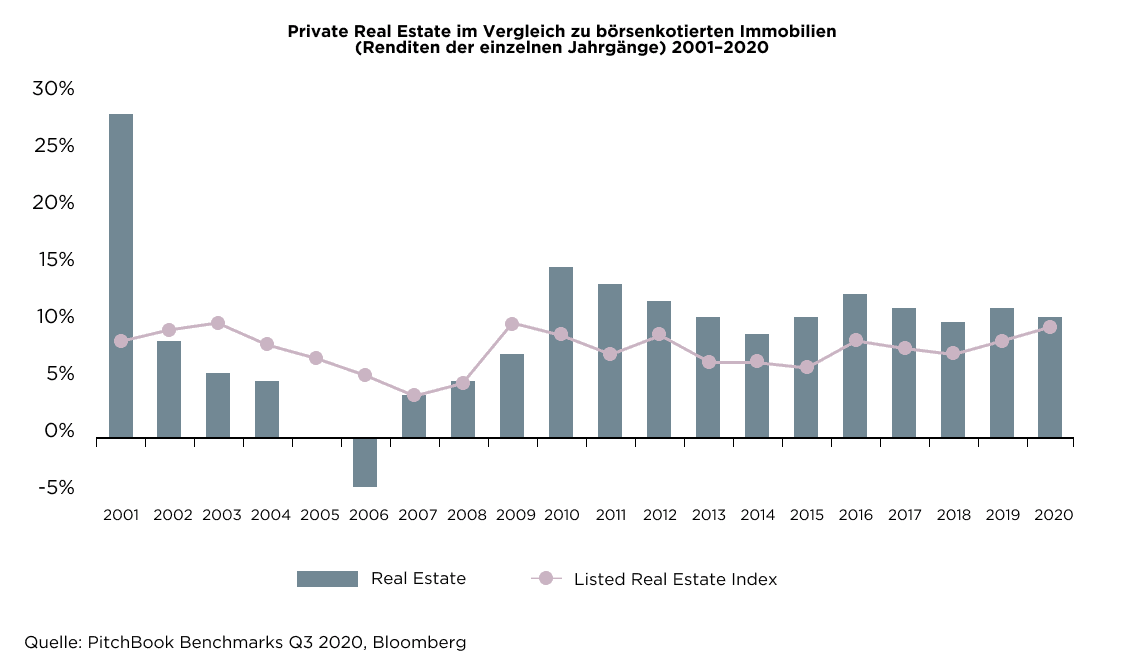

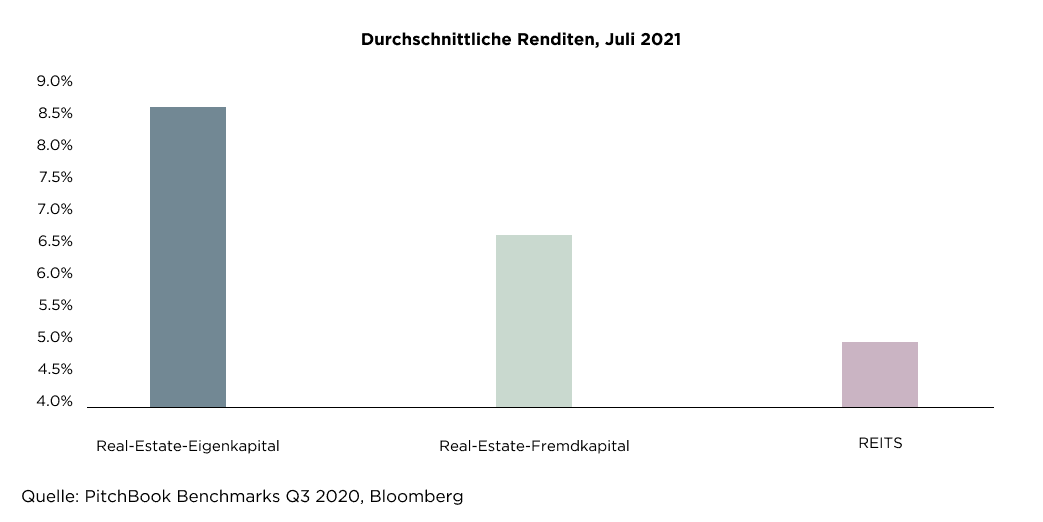

III. Private Real Estate: Unsere bewährte Erfolgsbilanz

Private Real Estate bietet einen besseren Inflationsschutz, höhere Erträge und eine geringere Volatilität als Anlagen an den öffentlichen Immobilienmärkten. Von 2010 bis 2018 erzielte die Anlageklasse durchweg höhere Renditen als ihr Pendant an den öffentlichen Märkten. In den letzten zehn Jahren verzeichnete Private Real Estate nur dreimal einen Rückgang, im Durchschnitt lag er bei 0,98%. Im Gegensatz dazu verbuchten börsenkotierte Immobilien elfmal ein Minus von durchschnittlich 6,75%. Darüber hinaus bietet Private Real Estate eine signifikante Portfoliodiversifizierung, da die Anlageklasse eine negative oder geringe Korrelation zu den Aktien- und Anleihenmärkten aufweist – ganz im Gegensatz zu ihren börsenkotierten Pendants.

Private Real Estate erzielte während der Pandemie überdurchschnittliche Renditen, mit einem durchschnittlichen Ertrag von 7,5% im Jahr bis Juli 2020, verglichen mit nur 5% beim REITS Index.

Warum Petiole Privatmarktanlagen wählt

Petiole hat im Laufe von fast zwei Jahrzehnten einen sicheren Kurs durch mehrere Wirtschaftszyklen gesteuert und erfolgreich eine dynamische Allokation auf den Privatmärkten verwaltet. Die Privatmarktlösungen von Petiole richten sich an grosse institutionelle Kunden, unabhängige Vermögensverwalter und qualifizierte Anleger. Nach einer Analyse der Anforderungen und der Ermittlung der besten Strategie zum Erreichen der Ziele bietet Petiole Anlegerinnen und Anlegern Zugang zu drei verschiedenen Lösungen:

Capital Yield: ein Portfolio aus Privatmarktanlagen, das ein regelmässiges Einkommen erwirtschaftet

Capital Growth: ein Portfolio aus Privatmarktanlagen, das auf langfristigen Kapitalzuwachs ausgerichtet ist

Thematisch: Ausnutzung von Verwerfungen und einzigartige Themen, die das Team identifiziert hat, z. B. Chancen bei diskontierten und unterbewerteten US-Banken

Petiole legt Wert auf eine Diversifizierung über mehrere Anlageklassen, Partner, Strategien und Regionen hinweg. Kontaktieren Sie bitte unser Team, wenn Sie herausfinden möchten, wie Sie mithilfe von Petiole Zugang zu den Privatmärkten erhalten.

Wichtigste Erkenntnisse

Privatmarktanlagen bieten bessere Renditen bei geringerer Volatilität als ihre börsenkotierten Pendants.

Privatmarktanlagen sorgen für Diversifizierung in einem Portfolio und bieten Zugang zu einer breiten Palette von Anlagen, die auf öffentlichen Märkten nicht verfügbar sind.

Petiole ist sich der Herausforderungen bewusst, mit denen Anlegerinnen und Anleger an den Privatmärkten konfrontiert sind, und kann auf der Grundlage des Know-hows und des Partnernetzwerks, die in fast zwei Jahrzehnten aufgebaut wurden, massgeschneiderte Lösungen anbieten.

Literaturnachweise

Investors rush into private markets in search of returns, Financial Times, 29. November 2021

A Year of Disruption in Private Markets, McKinsey & Company, April 2021

Global private equity delivers groundbreaking 2021, White & Case, 1. Januar 2022

Private Debt: A Lesser-Known Corner of Finance Finds The Spotlight, S&P Global