Real Estate in Zeiten der Inflation

Ist Real Estate eine gute Absicherung gegen die Inflation? Lesen Sie, wie sich diese Anlageklasse in der Vergangenheit in Phasen mit einer hohen Inflation entwickelt hat und welche Teilsektoren besser abgeschnitten haben als andere.

Real Estate gegen steigende Inflation

Die Inflation stieg im Laufe des vergangenen Jahres weltweit kräftig an. In den USA erhöhten sich die Verbraucherpreise im Januar mit einer jährlichen Rate von 7% und damit so stark wie seit 40 Jahren nicht mehr. (1) Die Inflation in der Eurozone brach derweil im dritten Monat in Folge einen neuen Rekord und stieg auf 5,1% gegenüber dem Vorjahr. (2)

Die Zentralbanken beharrten während des Grossteils des letzten Jahres darauf, dass die Inflation nur eine vorübergehende Erscheinung sei. Mittlerweile sind jedoch mehrere grosse Zentralbanken zur Ansicht gelangt, dass sie von Dauer sein wird. So erklärte Fed-Chef Jerome Powell beispielsweise vor Kurzem, dass die US-Notenbank die Zinsen voraussichtlich im März anheben und die ausserordentliche geldpolitische Unterstützung für die Wirtschaft während der Pandemie beenden werde. (3) Was führte zum Anstieg der Inflation?

Der Inflationsschub wurde vor allem von zwei Faktoren ausgelöst: Weltweit reagierten Behörden auf den Ausbruch der Covid-19-Pandemie mit Lockdowns. Die darauffolgende Schliessung von Fabriken hatte verheerende Auswirkungen auf die Wirtschaftsleistung. Gleichzeitig trugen massive staatliche Hilfen und extrem niedrige Kreditkosten dazu bei, die Nachfrage nach Waren anzukurbeln, insbesondere als die pandemiebedingten Kontrollen ein Ende hatten. Doch die Lieferketten stehen wegen des Mangels an Arbeitskräften und Rohstoffen nach wie vor unter Druck, und das Ungleichgewicht zwischen Angebot und Nachfrage hat unweigerlich zu einem Preisanstieg geführt.

Besorgnis an den Finanzmärkten

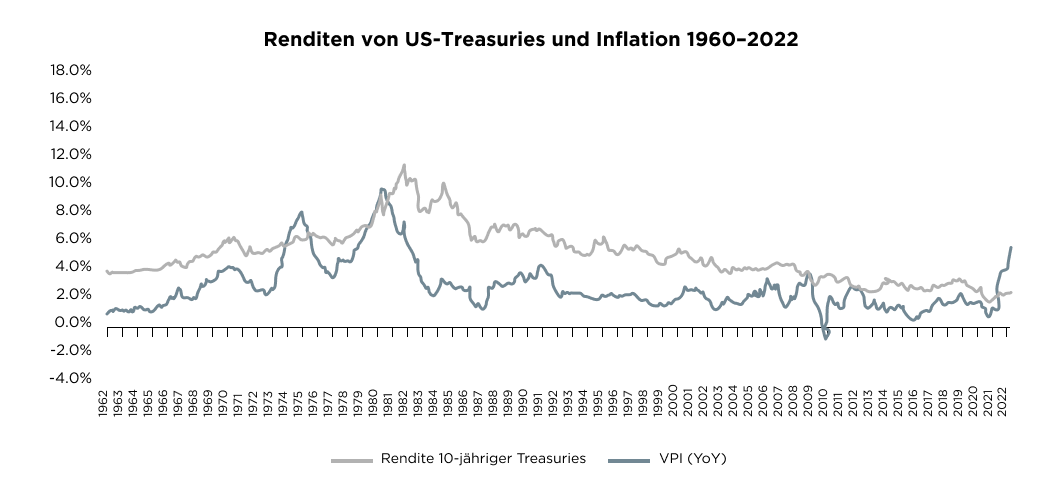

Nach den hohen Renditen im Jahr 2021 gaben die weltweiten Aktienmärkte im Januar stark nach, als sich die Aussicht auf höhere Zinsen verfestigte. Der MSCI World Index fiel gemessen in US-Dollar um fast 5%, während die Anleihenrenditen kräftig stiegen. So lag die Rendite zehnjähriger US-Treasuries Ende Januar bei 1,78% gegenüber 1,51% per Ende letzten Jahres. Die Rendite der zehnjährigen deutschen Benchmark-Bundesanleihe überschritt zum ersten Mal seit drei Jahren die Marke von null. Gleichzeitig weiteten sich die Spreads von Unternehmensanleihen aus.

Inflation: Der grösste Feind von Anleihen

Längerfristig dürfte die Inflation für Aktien eine geringere Bedrohung darstellen als für Anleihen. Der Grund dafür besteht darin, dass die Unternehmensgewinne – insbesondere bei Unternehmen mit starker Preissetzungsmacht – in der Regel mit der Inflation steigen.

Doch die Inflation untergräbt die Kaufkraft der festen Erträge von Anleihen, und um dies auszugleichen, fallen die Preise. Die lange Hausse bei den Anleihen in den letzten 40 Jahren ging mit einem Rückgang der Inflation und der Zinsen einher.

Im Gegensatz dazu stiegen die Anleihenrenditen während der hohen Inflation in den 1970er Jahren sprunghaft an. Anlegerinnen und Anleger erlitten erhebliche Verluste, da sich die Kurse gegen sie entwickelten.

Inwiefern eignet sich Real Estate als Absicherung gegen die Inflation?

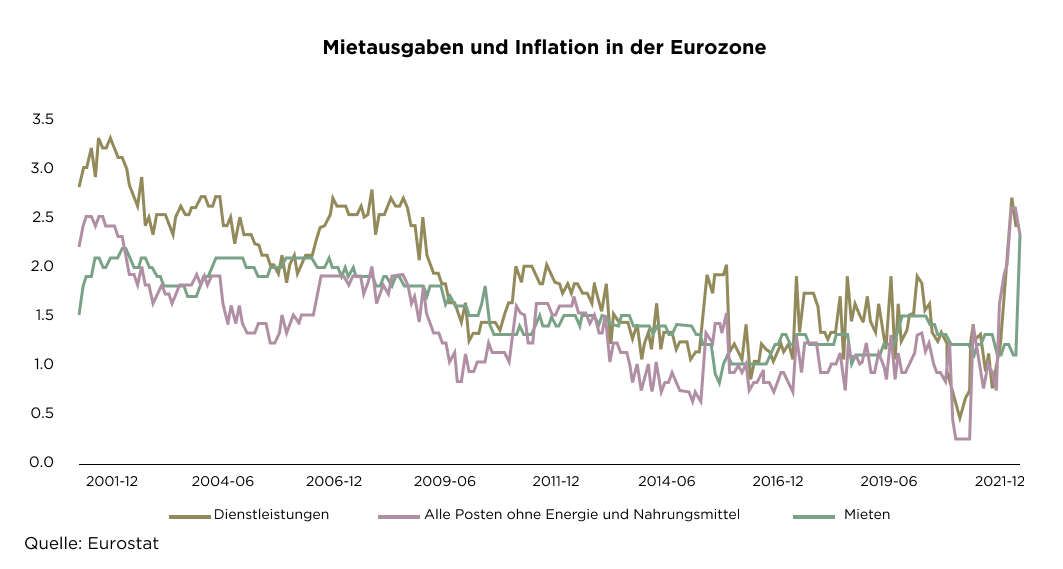

Die Beziehung zwischen Inflation und Real Estate ist komplex. Generell bot die Anlageklasse in der Vergangenheit jedoch einen starken Schutz gegen die Inflation. Die Erträge sind der wichtigste Faktor für die Gesamtrendite, und Mietverträge sind in der Regel an die Inflation gekoppelt. Solange die Reallöhne mit der Inflation Schritt halten, können die Mietparteien, zum Beispiel in Mehrfamilienhäusern oder in zur Vermietung erbauten Wohnhäusern, Mieterhöhungen auch noch verkraften.

Auch die Art der Inflation wirkt sich auf die Rendite aus. Eine Kostendruckinflation – zum Beispiel verursacht durch Lieferengpässe während der Covid-19-Pandemie – kann sich negativ auf die Renditen auswirken. Sie kann zu höheren Leerstandsquoten und steigender Arbeitslosigkeit führen, was wiederum einen Abwärtsdruck auf die Unternehmensgewinne und Realeinkommen ausübt und Vermieterinnen und Vermietern die Durchsetzung von Mieterhöhungen erschwert. Ein starkes Wirtschaftswachstum dürfte sich jedoch positiv auf die Renditen auswirken, da es Gewinnen, Einkommen und Beschäftigung einen Schub verleiht. Ein solches Umfeld wartet 2022 auf uns, wenn die pandemiebedingten Beschränkungen weltweit aufgehoben werden.

Nicht alle Sektoren sind gleich

Wie bei jeder anderen Anlageklasse zahlt es sich auch bei Real-Estate-Anlagen aus, selektiv vorzugehen. Mehrfamilienhäuser können sich zum Beispiel als gute Absicherung gegen die Inflation erweisen. Der Grund dafür besteht darin, dass die Mietverträge für die einzelnen Mieteinheiten in der Regel jährlich erneuert werden (im Gegensatz zu einigen Gewerbeimmobilien wie Detailhandelsgeschäften, die in der Regel mehrjährige Geschäftsmietverträge haben). Dadurch bieten sich häufiger Gelegenheiten zu einer Anpassung der Mieten an die Inflation.

Auch bei Trends, die einzelne Sektoren beeinflussen, ist Vorsicht geboten. Die zunehmende Wirtschaftstätigkeit dürfte zwar die Nachfrage nach Real Estate ankurbeln, doch die Pandemie hatte dramatische Auswirkungen auf das Verhalten von Mietparteien, die sich als dauerhaft erweisen könnten. Die Aussichten für Mieteinnahmen aus Büroflächen zum Beispiel sind jetzt weniger sicher, da die Umstellung auf hybrides Arbeiten die langfristige Nachfrage beeinträchtigen könnte.

Da immer mehr Menschen von zu Hause aus arbeiten, lässt der Verkehr in der Stadt- und den Einkaufszentren nach. Nach Schätzungen eines kürzlich von Retail Economics und Metapack, einem E-Commerce-Technologieunternehmen, veröffentlichten Bericht wird sich ein grosser Teil der Ausgaben im Non-Food-Bereich bis 2025 dauerhaft ins Internet verlagern, und zwar in einer Höhe von USD 650 Mrd. Ausserdem geben nach dem Bericht 20% der Verbraucherinnen und Verbraucher an, dass sie weiterhin mehr online einkaufen werden, auch lange nachdem die Auswirkungen der Pandemie abgeklungen sind. (4)

Im Zuge dessen explodiert die Nachfrage nach Lagerimmobilien, die für den E-Commerce von zentraler Bedeutung sind. Micro Fulfillment Center – also relativ kleine innerstädtische Logistikzentren, die als Verteilerstützpunkte dienen – erfreuen sich einer besonders hohen Nachfrage, ihr Angebot ist jedoch begrenzt. Darin spiegelt sich der Trend wider, dass Verbraucherinnen und Verbraucher immer anspruchsvoller werden und fast sofortige Lieferungen erwarten.

Auch das Segment der Mehrfamilienhäuser hat von den Themen der Pandemie profitiert. Der rasche Anstieg der Immobilienwerte löste eine erhöhte Nachfrage nach Wohnraum in Mehrfamilienanlagen aus. Die Arbeit im Homeoffice und ein Nachholbedarf bei Aufenthalten in offenen Räumen nach den Lockdowns führten zum Wegzug vieler Menschen aus Städten und zu einer erhöhten Nachfrage nach Wohnraum am Stadtrand in Gegenden, die vorher weniger stark gefragt waren. Gleichzeitig stieg der Medianpreis für Eigenheime ab Ende 2020 schneller an. So meldete Zillow per März 2021 einen Anstieg von 10,6% im Jahresvergleich, den grössten Anstieg seit März 2006, der deutlich über dem rollierenden Zehnjahresdurchschnitt von 4,2% lag. Infolgedessen konnten sich weniger Kaufinteressenten Eigenheime leisten und entschieden sich stattdessen für Mietobjekte in Vorstädten. Dadurch eröffnen sich Möglichkeiten, in einen widerstandsfähigen Markt mit begrenztem Angebot zu investieren.

Fazit: Real Estate kann sich als nützliche Absicherung gegen die Inflation erweisen – allerdings abhängig davon, wo man investiert.

Die hohe Inflation – höher als viele Anlegerinnen und Anleger in ihrem Leben erlebt haben – wird voraussichtlich auch 2022 und möglicherweise darüber hinaus anhalten. Es besteht auch die Gefahr, dass sie sich für einige Zeit hartnäckig halten wird, wenn sie sich erst einmal verfestigt hat.

Real Estate kann als nützliches Schutzschild dienen, aber wie bei anderen Anlagen ist bei der Auswahl Vorsicht geboten, da einige Sektoren und Märkte eine bessere Absicherung und langfristige Investition darstellen dürften als andere.

Wichtig ist auch, dass angesichts des langfristigen, relativ illiquiden Charakters von Real-Estate-Anlagen ein Engagement in Sektoren erforderlich ist, in denen langfristige Wachstumstreiber identifiziert werden können.

Wichtigste Erkenntnisse

Die Mieteinnahmen sind der wichtigste Renditetreiber im Real-Estate-Sektor, und die Mieten haben sich traditionell im Einklang mit der Inflation oder darüber hinaus entwickelt.

Die aktuellen Aussichten auf ein steigendes Wirtschaftswachstum und eine nachfrageorientierte Inflation sind gute Zeichen für den Real-Estate-Sektor.

Anlegerinnen und Anleger müssen sich über die langfristigen Nachfragefaktoren in bestimmten Sektoren des Real-Estate-Marktes im Klaren sein.

Unser Team hat 18 Jahre Erfahrung im Bereich Private Real Estate. Kontaktieren Sie uns, um mehr über die Lösungen von Petiole in dieser Anlageklasse zu erfahren.

Literaturnachweise

Inflation at 40-year high pressures consumers, Fed and Biden, Associated Press, 01.12.2022

Eurozone inflation hits new record for the third month running, Al Jazeera, 02.02.2022

US Federal Reserve says rate rise ‘appropriate’ soon, BBC News Online, 26.01.2022

E-Commerce Delivery Benchmark Report 2022, Metapack und Retail Economics