Anlagemöglichkeiten während Rezessionen

Die US-Notenbank erhöht die Zinssätze 2022 drastisch, um die steigende Inflation zu bekämpfen. Angesichts der Erwartung, dass sich dieser Trend fortsetzen wird, warnen viele Schlagzeilen vor einer drohenden Rezession, die als zwei aufeinanderfolgende Quartale mit negativem Wachstum definiert wird. Ob die Wirtschaft schrumpft oder sich das Wachstum lediglich verlangsamt und fast zum Stillstand kommt, bleibt ungewiss. Sollten sich die Anlegerinnen und Anleger dennoch Sorgen machen?

Einleitung

Während die genauen Ursachen des Konjunkturzyklus unter Wirtschaftsexperten heftig umstritten sind, könnten sie für Anlegerinnen und Anleger zu einer gelebten Tatsache werden. Die Wirtschaft durchläuft einen kontinuierlichen Zyklus mit vier Phasen, ähnlich wie die Jahreszeiten: Expansion, Höhepunkt, Tiefpunkt und Erholung – alle sind durch starke Schwankungen bei den Investitionstrends und dem Anlegerverhalten gekennzeichnet.

Zum Beispiel hätten zu Beginn dieses Jahres nur wenige Anlegerinnen und Anleger vorausgesagt, dass Russland in die Ukraine einmarschieren und zusätzlich zu den während der Pandemie verhängten Lockdowns einen weiteren Versorgungsschock für die Weltwirtschaft verursachen würde, der die Inflation anheizen und die Krise der Lebenshaltungskosten sowie die geldpolitische Straffung auslösen würde, die jetzt das globale Wachstum bedrohen.

Wirkt sich eine Rezession auf die Anlagerenditen aus?

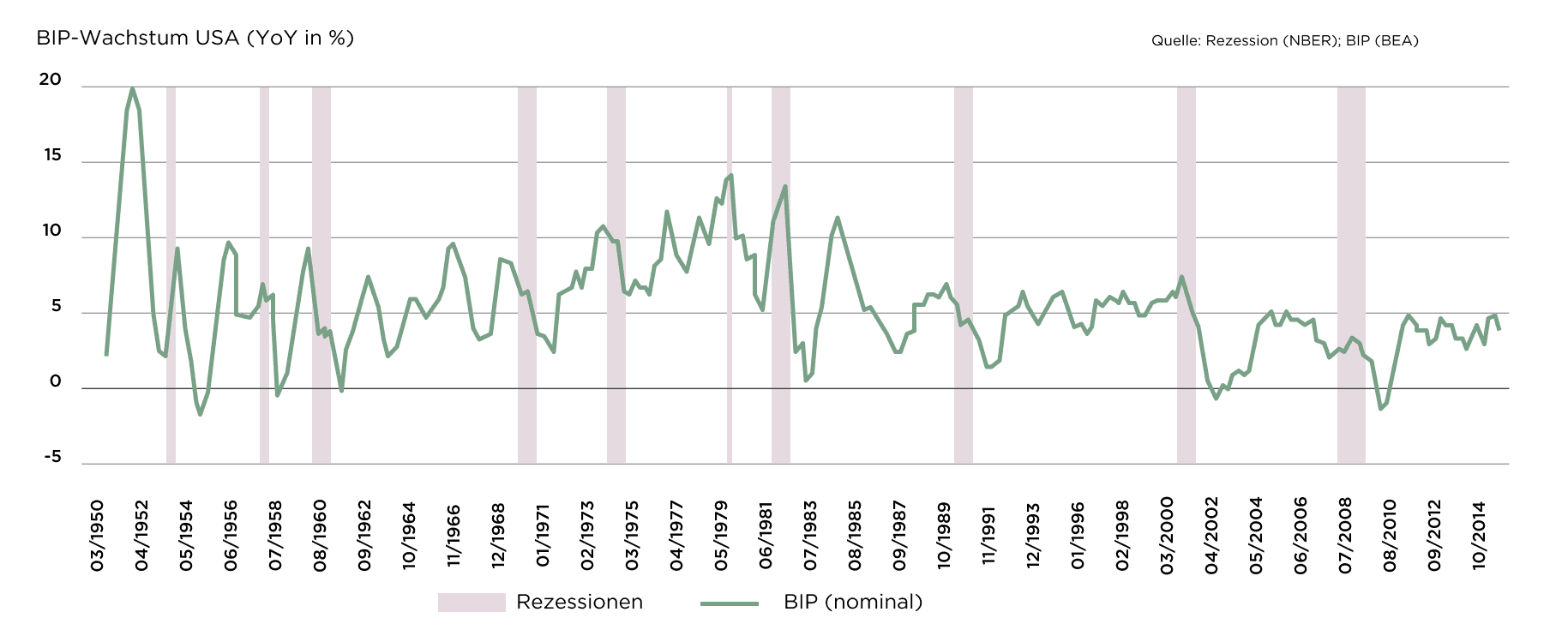

Rezessionen werden in der Regel mit Baisse-Märkten in Verbindung gebracht: ein längerer Zeitraum mit fallenden Aktien- oder Anleihenkursen, in der Regel um 20% oder mehr. Seit dem Zweiten Weltkrieg folgten auf 10 der 18 Bären- oder Beinahe-Bärenmärkte, die die USA durchlebten, Rezessionen. Die geldpolitische Lockerung durch die US-Notenbank war der Hauptgrund dafür, dass es in den übrigen acht Rezessionen keine Bärenmärkte gab.

In Anbetracht der Tatsache, dass die Federal Reserve an ihrer Politik der geldpolitischen Straffung zur Bekämpfung der Inflation festzuhalten scheint, ist es unwahrscheinlich, dass die US-Währungshüterin dieses Mal zur Rettung eilen wird. In der Tat scheint es nun wahrscheinlich, dass die Fed noch aggressiver handeln könnte als erwartet, was die Wahrscheinlichkeit erhöhen würde, dass die US-Wirtschaft in eine Rezession schlittert. Im Juni stiegen die Konsumentenpreise mit einer unerwartet hohen Jahresrate von 9,1% so stark wie seit November 1981 nicht mehr. Infolgedessen ist die Wahrscheinlichkeit gross, dass die US-Notenbank auf ihrer Sitzung am 26. und 27. Juli die Zinsen um einen vollen Prozentpunkt anhebt, statt wie bisher erwartet um 75 Basispunkte.

Es gibt allerdings nicht nur schlechte Nachrichten. Eine Rezession und ein Bärenmarkt können langfristigen Anlegerinnen und Anlegern die Möglichkeit bieten, Vermögenswerte zu attraktiven Preisen von notleidenden Verkäufern zu erwerben.

In der Tat gibt es viele Beweise für das Gegenteil. China zum Beispiel hat in den letzten Jahrzehnten einen Wirtschaftsboom erlebt. Tatsächlich hat sich sein BIP in den letzten 30 Jahren verzwölffacht – und dennoch steht der MSCI China Index (USD) heute niedriger als 1992. Der Wert bei US-Aktien hat sich im gleichen Zeitraum verzehnfacht, obwohl das Wirtschaftswachstum deutlich geringer war als in China.

Fokus auf Qualität

Die Konzentration auf die Entwicklung des BIP könnte zu falschen Schlussfolgerungen über die Trends der Finanzmärkte und einzelner Vermögenswerte führen. Für Anlegerinnen und Anleger ist es viel sinnvoller, sich auf die Qualität eines Vermögenswerts in Bezug auf seine Erträge, sein Management und seine Fähigkeit, Erträge zu erwirtschaften, zu konzentrieren – und zwar nahezu unabhängig von den wirtschaftlichen Rahmenbedingungen. Dies bedeutet, dass die Vorzüge der einzelnen Unternehmen gründlich untersucht werden müssen, was ein umfassendes Verständnis der Sektoren voraussetzt, in denen sie tätig sind.

Bei Petiole konzentrieren wir uns auch auf Themen, die trotz einer Konjunkturabschwächung weiterhin Chancen bieten, wie zum Beispiel US-Finanztitel, die von steigenden Zinsen profitieren dürften.

Ein pragmatischer Aufbau des Portfolios ist ein weiterer Schlüssel zum Erfolg in einer Rezession, das heisst ein breitgefächertes Engagement in einer Vielzahl von Vermögenswerten, einschliesslich Immobilien, Infrastruktur, Private Equity und Private Debt. Darüber hinaus ist es wichtig, eine Diversifizierung zwischen diesen Vermögenswerten mit einem Engagement in verschiedenen geografischen Märkten und Industriesektoren sicherzustellen.

So sind einige Sektoren anfälliger für einen wirtschaftlichen Abschwung als andere. Unternehmen, die grundlegende Konsumgüter oder Dienstleistungen wie Lebensmittel, Haushaltswaren oder Gesundheitsprodukte anbieten, werden wahrscheinlich nicht entscheidend betroffen sein, da die Nachfrage nach ihren Produkten fast unabhängig vom wirtschaftlichen Umfeld anhalten wird. Andererseits könnten Unternehmen, die zur Finanzierung ihrer Expansion hohe Kredite aufgenommen haben, bei steigenden Zinsen unter Druck geraten, ebenso wie Unternehmen, die Luxus- und Gebrauchsgüter anbieten.

Abschirmung gegen die Volatilität an börsenkotierten Märkten

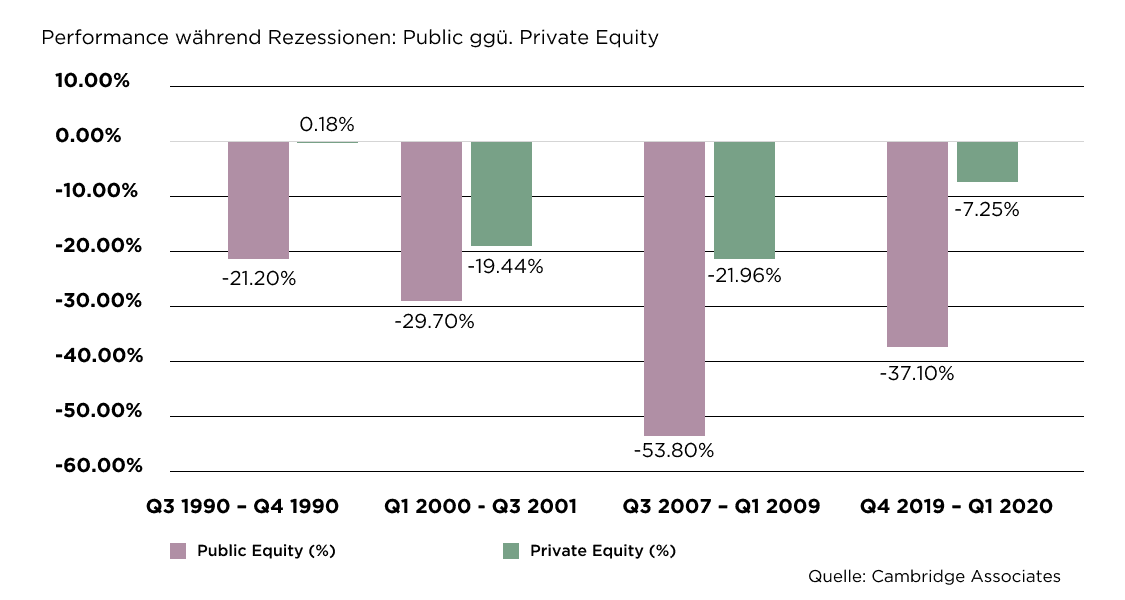

Ferner ist es wichtig zu bedenken, dass sich die Privatmärkte in einigen wichtigen Punkten von den börsenkotierten Märkten unterscheiden. Die Besorgnis über die wirtschaftlichen Aussichten hat in diesem Jahr zu einer erheblichen Volatilität an den öffentlichen Märkten geführt. Ende Juni brach der S&P 500 im bisherigen Jahresverlauf in Dollar gerechnet um fast 20% ein, während die Anleihenrenditen erheblich gestiegen waren. Sie hatten sich gegenüber dem Jahresanfang mehr als verdoppelt und lagen bei über 3%. Die Privatmärkte sind jedoch weit weniger volatil als die öffentlichen Märkte. Es gibt zahlreiche Belege für die Behauptung, dass die Privatmärkte in Rezessionen (wie auch über den gesamten Konjunkturzyklus hinweg) besser abschneiden.

Das folgende Diagramm vergleicht die Performance privater und öffentlicher Aktien in Rezessionsphasen.

Wichtigste Erkenntnisse

Wichtigste Erkenntnisse

Gesamtwirtschaftliche Faktoren haben Einfluss auf kurzfristige Bewegungen der Assetpreise.

Eine Rezession kann auch eine Gelegenheit für langfristig orientierte Anlegerinnen und Anleger sein, sich mit günstigen Anlagen einzudecken.

Ziel ist es, sich auf die Qualität der Erträge eines Unternehmens zu konzentrieren und sich nicht durch alarmierende Schlagzeilen oder kurzfristige Marktbewegungen zum Verkauf verleiten zu lassen.

In den letzten zwei Jahrzehnten haben wir die dynamische Allokation über mehrere Konjunkturzyklen hinweg auf Privatmarktanlagen angewandt. Kontaktieren Sie uns noch heute, wenn Sie eine fachkundige Beratung zu Anlageportfolios und -strategien in einem schwierigen Marktumfeld wünschen.