Anlagen in asiatischen Privatkrediten

Die globale Allokation von Privatkrediten hat allmählich zugenommen, da diese sich gegenüber steigenden Zinsen und hoher Inflation als robust erweisen. Hier erfahren Sie mehr darüber, wie sich diese Anlageklasse in Asien entwickelt.

Warum in asiatische Privatkredite investieren?

Seit dem Ausbruch der Pandemie ist Asien der Wachstumsmotor der Welt. Mit der allmählichen Lockerung der Reisebeschränkungen in den meisten Volkswirtschaften der Region ist ein Anstieg der Strukturfinanzierung zu beobachten.

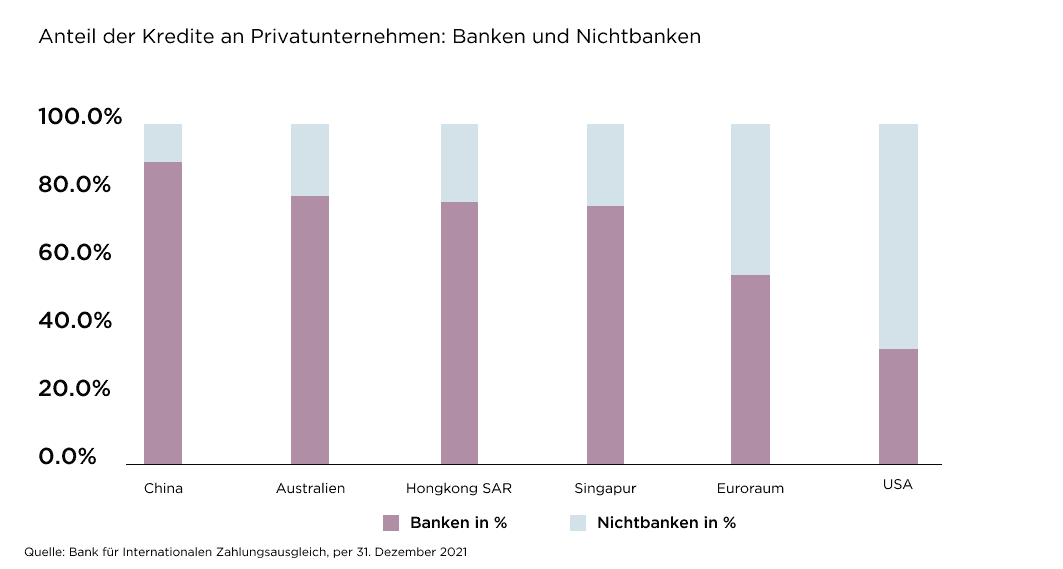

In der Region Asien-Pazifik sind Privatkredite nach wie vor eine aufstrebende Anlageklasse, denn die Kapitalbeschaffung erfolgt meist immer noch über Banken.

In den letzten Jahren hat die Bereitschaft der Kreditgeber, neue Kredite an kleine und mittlere Unternehmen (KMU) zu vergeben, jedoch nachgelassen, da auch die Risikobereitschaft abgenommen hat. In der Region tut sich eine wachsende Lücke zwischen Kapitalangebot und -nachfrage auf. Privatkredite erweisen sich als echte Alternative für dieses unterversorgte Marktsegment und verringern die Finanzierungslücken.

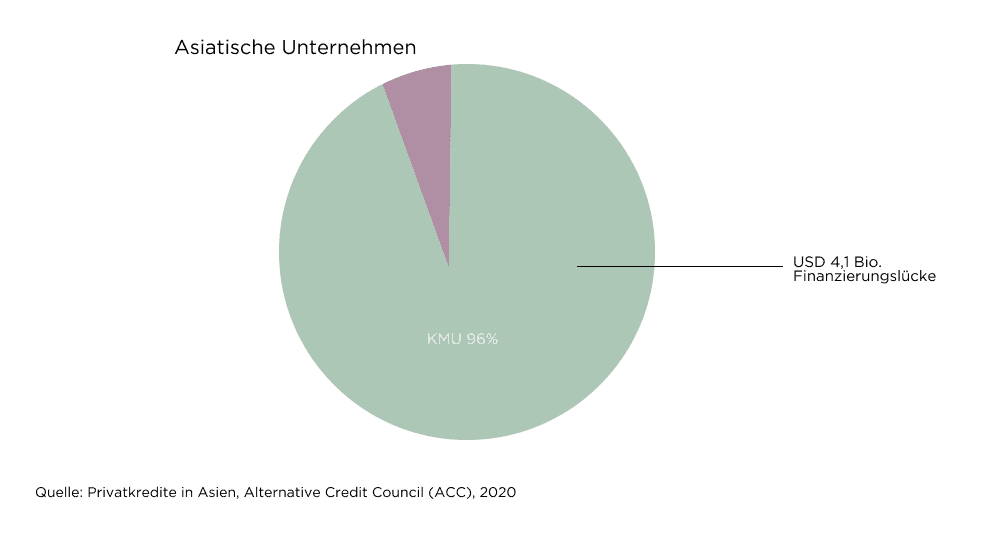

Nach Schätzungen des Alternative Credit Council (ACC) machen KMU 96% aller Unternehmen in Asien aus und sind der wichtigste Motor für Beschäftigung und BIP-Wachstum. Aufgrund des starren finanziellen Ökosystems und des regulatorischen Umfelds haben sie jedoch Schwierigkeiten, eine traditionelle Finanzierung bei Banken zu erhalten. Schätzungen zufolge bestand im Jahr 2019 in der Region eine Finanzierungslücke von USD 4,1 Bio. für KMU.

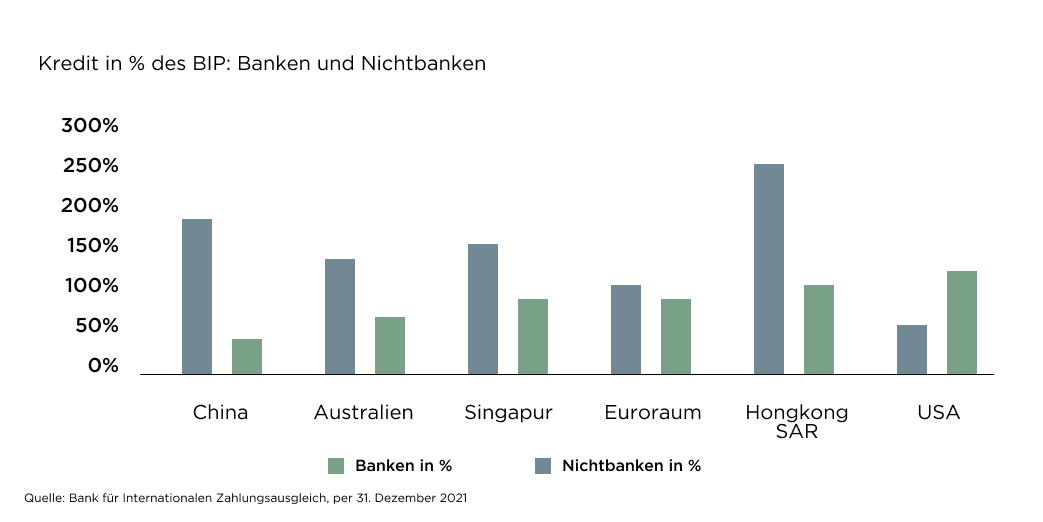

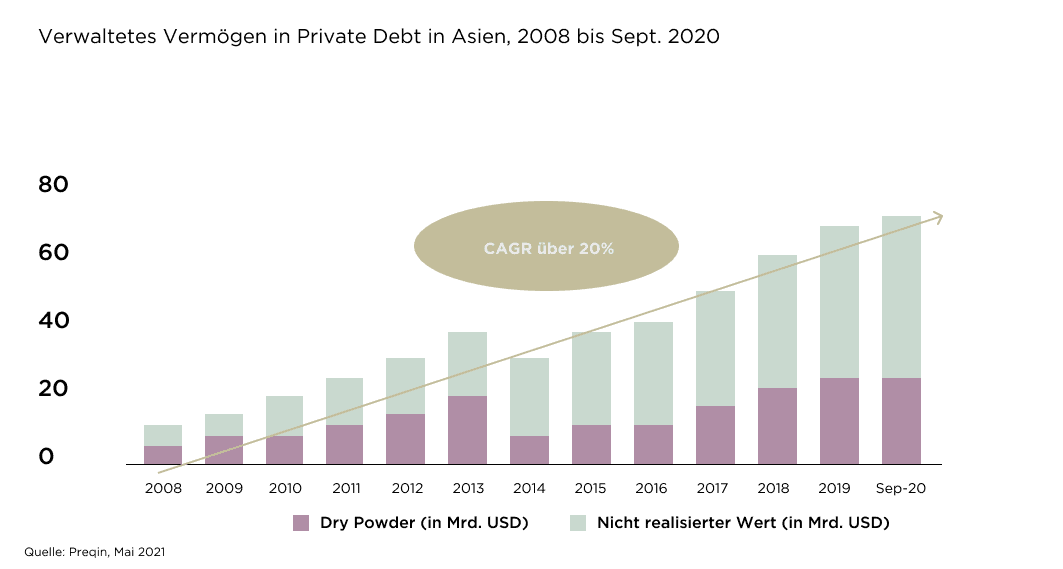

Preqin schätzt, dass sich das verwaltete Vermögen im Bereich Private Debt in der Region Asien-Pazifik im 3. Quartal 2020 auf USD 65,6 Mrd. belief, verglichen mit USD 595,6 Mrd. in den USA und USD 289,5 Mrd. in Europa. Das verwaltete Vermögen in der Region hat seit 2008 mit einer jährlichen Wachstumsrate von mehr als 20% zugenommen. Wir gehen davon aus, dass sich dieser Trend wie in Europa und den USA fortsetzen und sogar noch weiter verstärken wird.

Steigende fundamentale Nachfrage und Angebotsknappheit in der Region

Australien

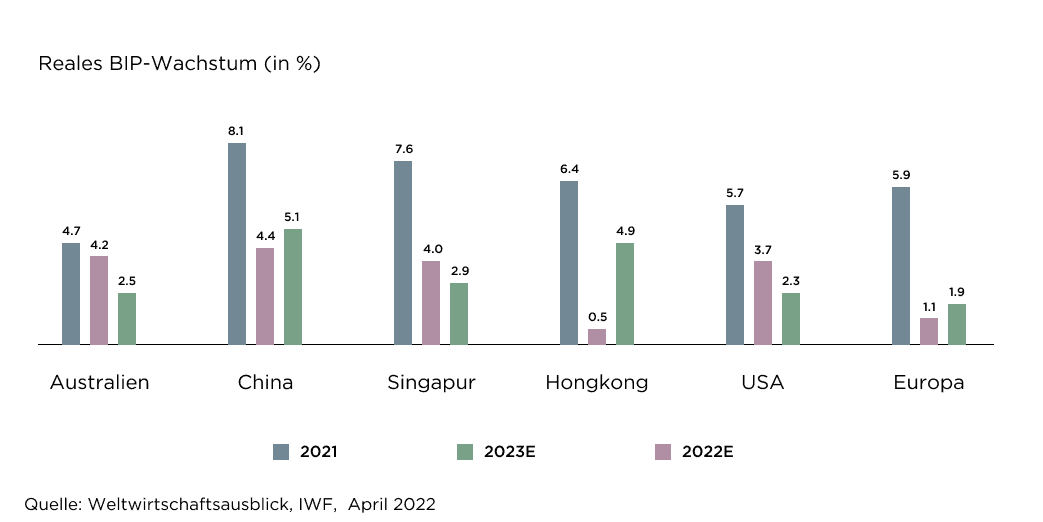

Nach Angaben des IWF wird die australische Wirtschaft dieses Jahr, nachdem sie sich von der Pandemie erholt hat, um 4,2% wachsen. Darüber hinaus wird die Wirtschaft durch eine seit 50 Jahren niedrige Arbeitslosenquote, eine gute Verbraucherstimmung und eine starke Performance der Unternehmen gestützt.

Die traditionellen Privatkundenbanken des Landes zeigen sich bei der Vergabe neuer Kredite aufgrund des regulatorischen Umfelds, der hohen Eigenkapitalanforderungen und der geringen Risikobereitschaft zurückhaltend. Laut dem neuesten von EY und dem Australia Investment Council veröffentlichten Bericht trägt die Kreditvergabe ausserhalb des Bankensektors AUD 1,2 Mrd. zum australischen BIP bei und sichert über 10’000 Arbeitsplätze im Land.

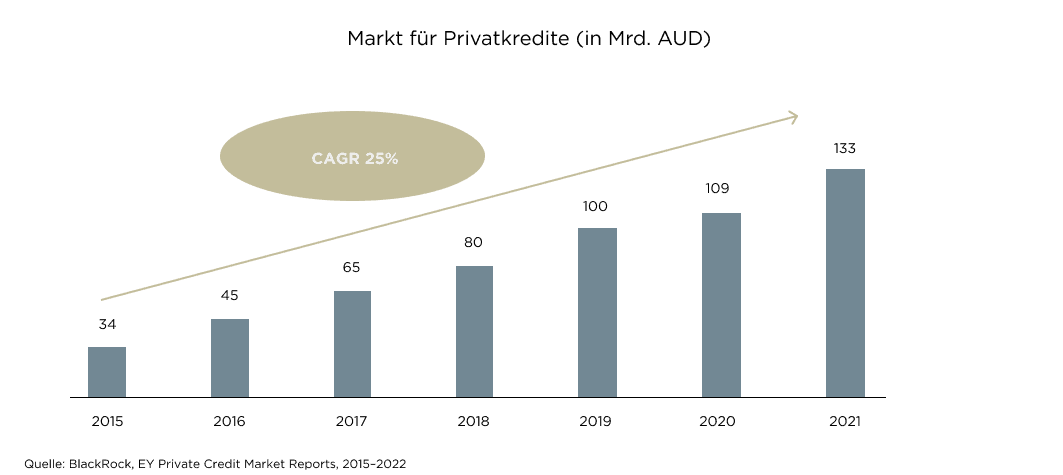

Nach dem Ausbruch von Covid-19 spielten Privatkredite dank ihrer flexiblen Struktur und ihrer verhandelbaren Konditionen eine zentrale Rolle bei der Bereitstellung von alternativem oder Notfallkapital für KMU. Der Markt für Privatkredite in Australien erreichte im Jahr 2021 AUD 133 Mrd. bzw. 11% des Marktes für Unternehmens- und Geschäftskredite – das ist ein Anstieg um 21% gegenüber AUD 109 Mrd. im Jahr 2020. Im Zeitraum von 2015 bis 2021 verzeichnete der Markt ein bemerkenswertes Wachstum mit einer jährlichen Wachstumsrate von 25%. Wir gehen davon aus, dass sich dieser Markttrend fortsetzen wird.

Hongkong und Singapur

Als Tore zu Südostasien und Grosschina verfügen Singapur und Hongkong über Rechts- und Konkurssysteme, die jenen von Industrieländern wie den USA und dem Vereinigten Königreich ähneln. Oftmals werden Holdinggesellschaften in diesen Städten etabliert, führen aber ihre Geschäfte in anderen sich entwickelnden Städten, weil dort professionelle Arbeitskräfte, High-Tech-Einrichtungen und/oder Steuervorteile vorhanden sind. Eine Kreditvergabe an diese Unternehmen könnte es Kreditgebern ermöglichen, die Vorteile eines gut etablierten Rechtssystems zu nutzen und gleichzeitig eine breitere Palette von Anlagemöglichkeiten in der Region zu erschliessen. Darüber hinaus wird die Finanzierung mit Private Debt aufgrund des zunehmenden Dry Powders im Private-Equity-/Risikokapitalbereich angesichts der Flexibilität und Verhandelbarkeit im Vergleich mit traditionellen Bankkrediten bevorzugt.

China

In letzter Zeit stellten sich Anlegerinnen und Anleger weltweit die Frage, ob China nach wie vor ein attraktives Anlageziel ist. Unser Team vor Ort ist weiterhin zuversichtlich, was das langfristige Wachstumspotenzial des Landes betrifft, da China weiterhin eine dominierende Rolle bei den Aussichten für die aufstrebende Region spielt.

Nach einer Reihe von Lockdowns im ganzen Land und der dynamischen Null-Covid-Politik in der 1. Hälfte des Jahres 2022 wurde im Juni eine Lockerung der Massnahmen angekündigt, darunter eine kürzere Quarantänezeit. In den nächsten Monaten, in denen mit einer weiteren Lockerung der Reisebeschränkungen in China gerechnet wird, dürfte das chinesische BIP dank der relativ niedrigen Inflation, der günstigen Geldpolitik und der starken Exporte wieder wachsen.

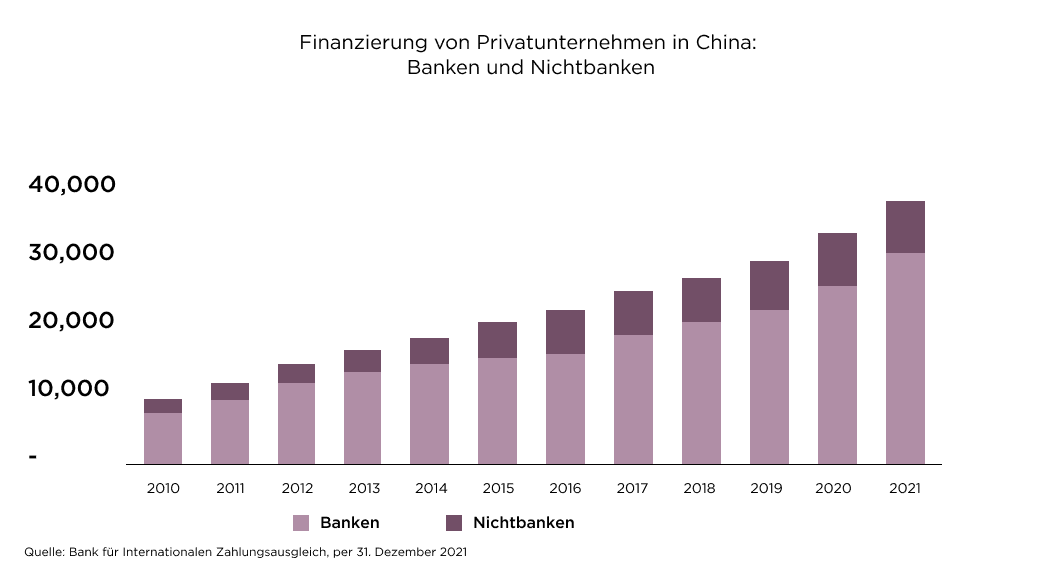

Darüber hinaus bemühen sich auch KMU um Privatkredite, um expandieren zu können, da China weiterhin hart gegen das Schattenbankwesen vorgeht.

Da der Markt für Privatkredite in den kommenden Jahren weiter wachsen wird, ist zu erwarten, dass mehr Anlegerinnen und Anleger aufgrund der einzigartigen Eigenschaften in private Kreditstrategien investieren werden.

Im Rahmen der diversifizierten Anlageprogramme für den Privatmarkt von Petiole nutzen wir seit rund zehn Jahren das Potenzial von Privatkrediten.

Kontaktieren Sie unser Expertenteam noch heute, um mehr darüber zu erfahren, wie Privatkredite und Private Debt ein wertvoller Bestandteil Ihres Portfolios sein können.