Marktanalyse zur Jahresmitte 2022

Mehrere Wirtschaftskennzahlen deuten darauf hin, dass Anlegerinnen und Anlegern schwierige Zeiten bevorstehen. Nachfolgend finden Sie eine Zusammenfassung unserer Marktanalyse. Sie bietet Ihnen einen Einblick in unseren Anlageansatz in unsicheren Zeiten.

Das 1. Halbjahr 2022 – ein Blick zurück auf die wichtigsten Ereignisse

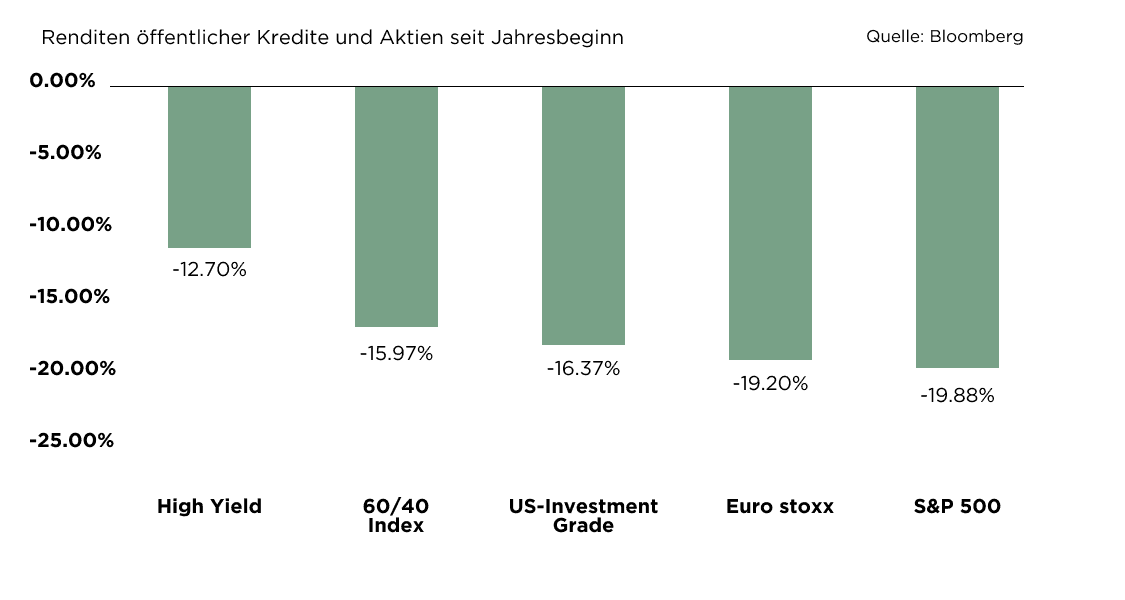

In der 1. Jahreshälfte 2022 verschlechterte sich die Weltwirtschaftslage deutlich rascher, was hauptsächlich auf die 4R zurückzuführen war: Russland, Zinsen (Rates), Risiko und Rezession. Der Konflikt zwischen Russland und der Ukraine gefährdete die internationale Stabilität und führte zu Lieferkettenproblemen, zu Handelskonflikten und einem Anstieg der Rohstoffpreise. Der Aktienmarkt legte den schlechtesten Start seit den 1970er Jahren hin und vernichtete Altersguthaben in Höhe von USD 3 Bio. Historische Inflationswerte – bei einem Anstieg im Jahresvergleich von 8,6% im Mai und von 9,1% im Juni – führten zu aggressiven Interventionen der Zentralbanken. So erhöhte die Federal Reserve ihre Leitzinsen um 75 Basispunkte – einen solchen Zinsschritt gab es zuletzt 1994. Im Juli könnte eine weitere Erhöhung um 100 Basispunkte folgen. EZB-Präsidentin Christine Lagarde warnte kürzlich, dass «ihrer Einschätzung nach keine Rückkehr zum Niedrigzinsumfeld zu erwarten sei». US-Notenbankchef Jerome Powell sagte voraus, dass die Wiederherstellung der Preisstabilität «wahrscheinlich mit einigen Schmerzen verbunden sein werde». Wenn die hohe Inflation nicht eingedämmt werden könne, hätte dies die schlimmsten Folgen.

Eine Kombination aus geopolitischer Unsicherheit und uneinheitlichen Wirtschaftsdaten ist das perfekte Rezept für eine Rezession, da sie weitgehend von Faktoren abhängen, die ausserhalb der Kontrolle der Fed liegen. Trotz solider Zahlen vom Arbeits- und Wohnungsmarkt sind die Anlegerinnen und Anleger nach wie vor skeptisch. Die Fed versucht unterdessen, möglichst effektiv durch die sich verschlechternden Bedingungen zu navigieren, um eine «weiche Landung» zu erreichen.

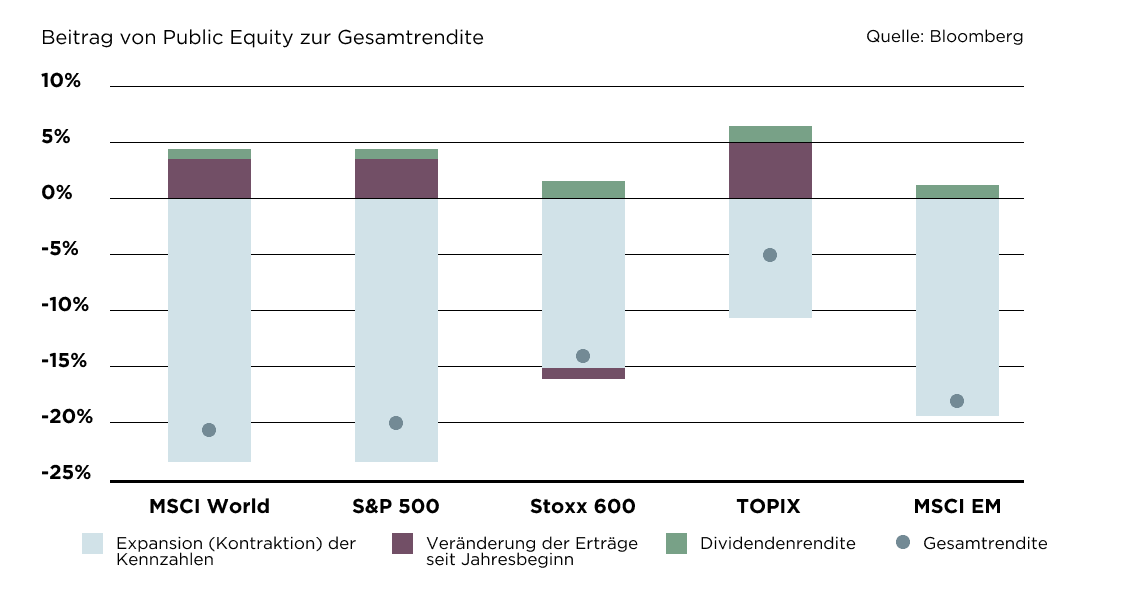

Befinden wir uns bereits in einer Rezession? Mit Stand 1. Juli deutet der GDPNow-Tracker der Atlanta Fed, eine laufende Schätzung des realen BIP-Wachstums auf der Grundlage verfügbarer Wirtschaftsdaten, auf einen Produktionsrückgang von 2,1% im 2. Quartal hin, nachdem bereits im 1. Quartal ein Minus von 1,6% registriert wurde. Nach hohen VPI-Daten spiegelten sich die Erwartungen einer Verlangsamung des US-Wachstums in den letzten beiden Quartalen in der inversen Renditekurve im Bereich zwei bis zehn Jahre wider. Die Kurve erreichte ihren tiefsten Stand seit dem Jahr 2000, was in der Vergangenheit ein zuverlässiger Indikator für eine Rezession war. Auch andere Kennzahlen geben Anlass zur Besorgnis, insbesondere die Kupferpreise, die von ihren letzten Hochs im Jahr 2022 um 30% zurückgingen. In der Vergangenheit ging jeder Rezession in den letzten 30 Jahren eine Baisse bei Kupfer voraus.

Ausblick auf die 2. Jahreshälfte 2022

Die Anlegerinnen und Anleger stellen sich auf eine Verschärfung der Finanzierungsbedingungen ein und die geopolitischen Spannungen sind weithin spürbar. Sie haben Auswirkungen auf die gesamte globale Lieferkette, aber ganz besonders in Europa.

Wir gehen davon aus, dass die makroökonomischen Kennzahlen in der 2. Jahreshälfte fragil bleiben werden. Dazu gibt es mehrere Warnhinweise, wie zum Beispiel die niedrigen Werte des ISM Manufacturing Index, eine sich vertiefende Inversion der Renditekurve und eine Verschärfung der Finanzierungsbedingungen. Hauptthemen für die nächsten Monate sind unseres Erachtens die Positionierung und Fähigkeit der Fed, die Inflation zu dämpfen und gleichzeitig eine harte Landung zu vermeiden, sowie die Höhe der Erträge, die das neue inflationäre Umfeld widerspiegeln.

Unsere Portfolio-Positionierung

Unsere Portfolio-Positionierung

Zu Beginn des Jahres wiesen wir Anlegerinnen und Anleger darauf hin, dass wir uns auf eine neue Phase zubewegen: von niedriger zu hoher Inflation, von niedrigen zu hohen Zinsen und von weniger Volatilität zu mehr Volatilität. Deshalb haben wir nach wie vor viel Dry Powder.

Was ist der aktuelle Stand? Wir gehen davon aus, dass die Inflation sich auf kurze Sicht hartnäckig halten wird, die Zinsen weiter ansteigen und die Volatilität hoch bleibt. Die grosse Veränderung im Vergleich zum Jahresbeginn sind jedoch die Bewertungen, denn durch den Ausverkauf in der 1. Jahreshälfte sind die Bewertungen in allen Anlageklassen gesunken und Marktexzesse wurden beseitigt.

Unser Team hat viel Zeit aufgewendet, um das makroökonomische Szenario zu beurteilen, sich mit vielen Partnern auf der ganzen Welt zu beraten sowie die aktuellen und erwarteten Anlagemöglichkeiten für die nächsten 12 Monate zu skizzieren. Im Mittelpunkt unseres Interesses stehen danach zwei Themen im Zusammenhang mit der Anlageklasse Kredite:

Hochzinsanleihen, Darlehen, strukturierte Kredite: In diesem Bereich kommt es zu Verwerfungen und technischen Ausverkäufen, vor allem bei Anlagefonds.

Finanzsektor: Hier gefallen uns insbesondere US-Ortsbanken mit ihren attraktiven Bewertungen und gesunden Bilanzen, die von der Inflation profitieren.

Unsere Schwerpunktbereiche sind eher öffentlicher Natur und kommen in unseren Verwerfungsthemen zum Ausdruck. Obwohl wir vor allem Privatmarktanleger sind, scheuen wir uns nicht, unsere Einschätzungen zu den öffentlichen Märkten darzulegen, wenn diese uns die Möglichkeit bieten, erhebliche Renditen zu erzielen, ohne dafür auf illiquide Anlagen zurückgreifen zu müssen. Wir sind seit vielen Jahren in den Privatmärkten investiert. Deshalb wissen wir, dass es nicht lange dauern wird, bis der Markt die Anlageklassen des Privatmarktes neu bewertet. Wir erkennen erste Anzeichen dafür in unserer Deal-Pipeline, insbesondere im Bereich Private Debt und Real Estate Debt.

Dieses Umfeld führt uns nachdrücklich vor Augen, wie wichtig es ist, einen rigorosen Anlageprozess und einen disziplinierten Anlageansatz beizubehalten. In fast zwei Jahrzehnten Investitionstätigkeit unter verschiedenen wirtschaftlichen Bedingungen haben wir den Wert einer langfristigen Ausrichtung, einer sorgfältigen Auswahl von Deals, eines umsichtigen Risikomanagements und des Portfolioaufbaus zu schätzen gelernt.

Kontaktieren Sie noch heute das Team von Petiole, um mehr über unsere Einschätzungen zur aktuellen und zukünftigen Anlagelandschaft zu erfahren.