Tendances de la dette et du crédit privés en Asie

L'allocation mondiale au crédit privé a progressivement augmenté en raison de sa résistance à la hausse des taux d'intérêt et de l'inflation. Vous trouverez ici plus d'informations sur les tendances de cette classe d'actifs en Asie.

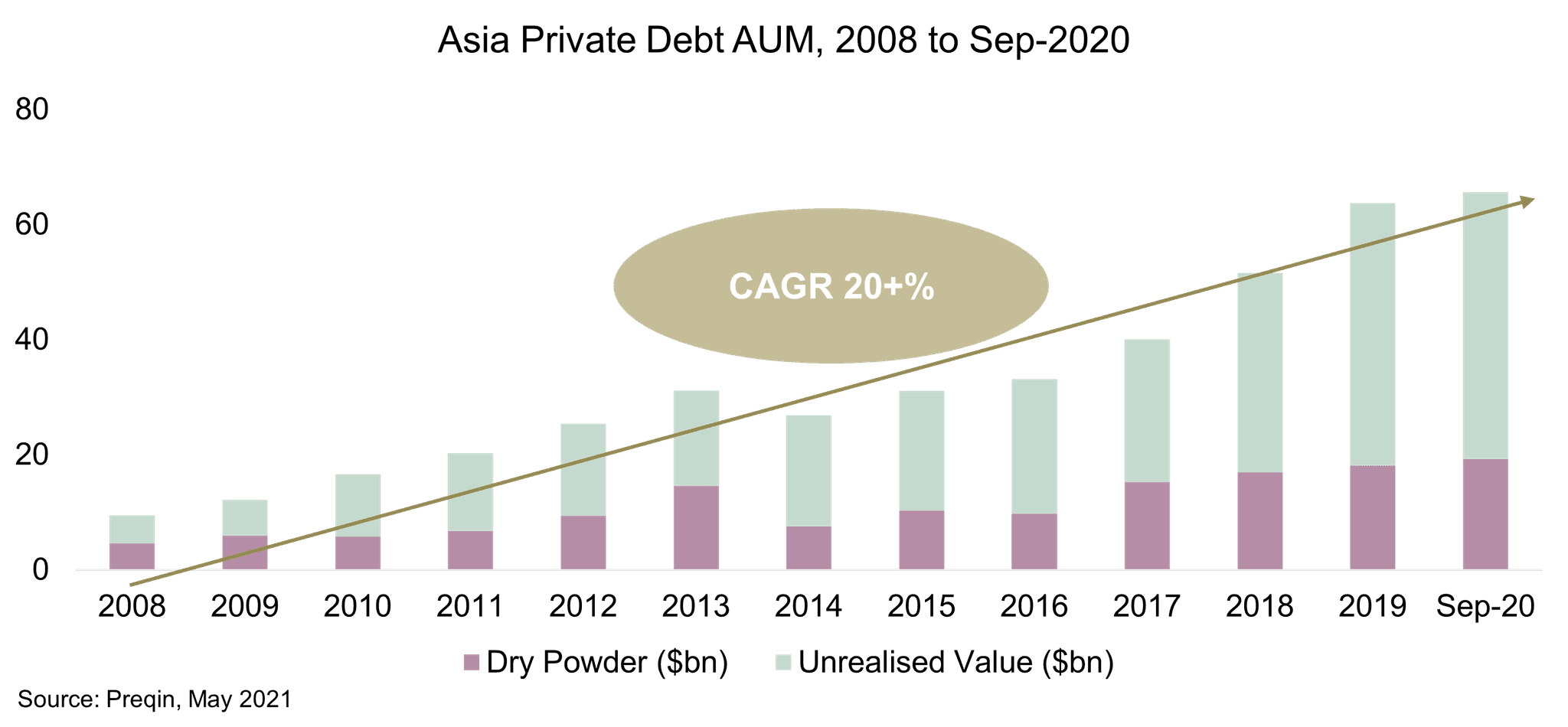

Pourquoi le crédit privé en Asie ?

Depuis l'apparition de la pandémie, l'Asie reste le moteur de la croissance mondiale et, avec l'assouplissement progressif des restrictions de voyage dans la plupart des économies de la région, on observe une augmentation des financements structurels.

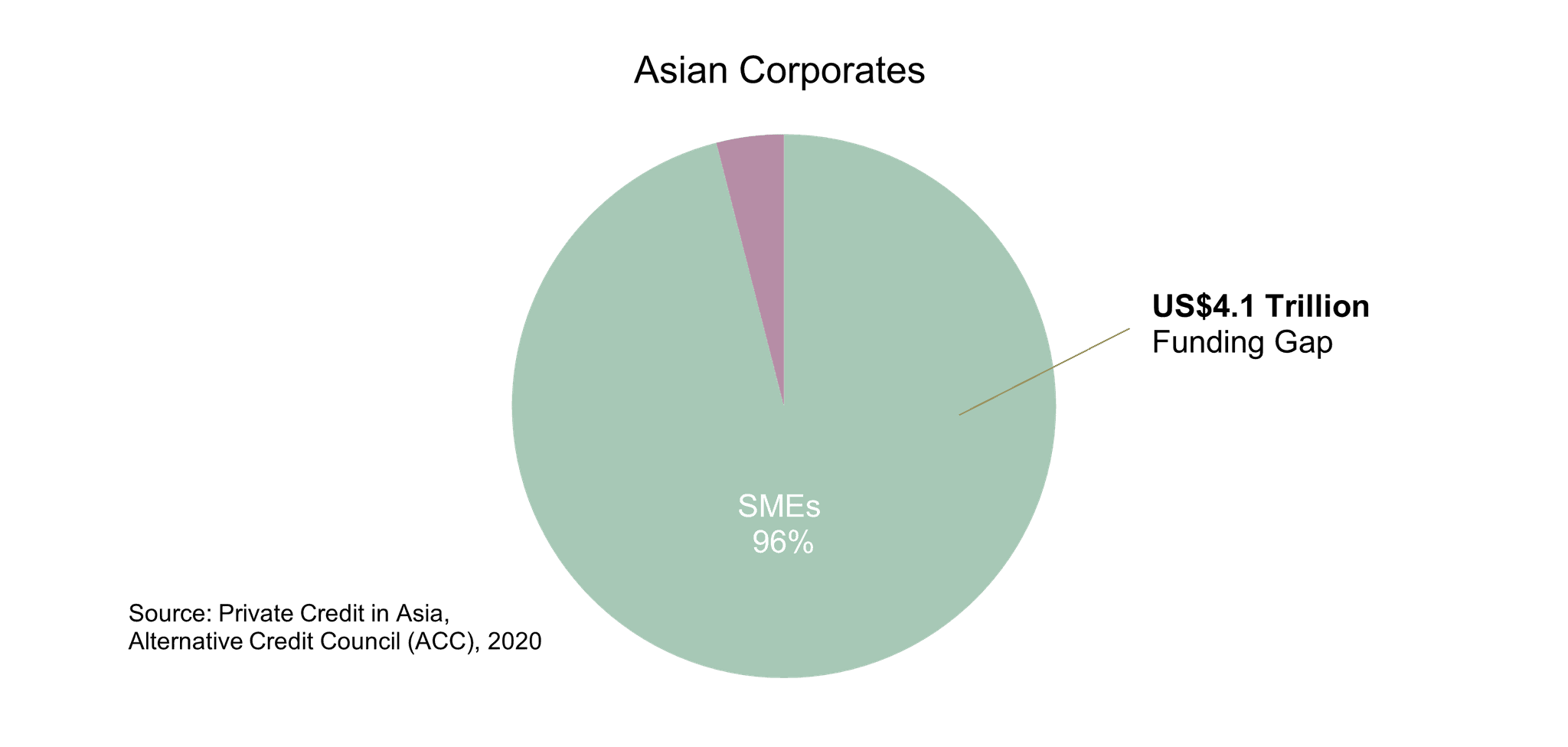

L'Alternative Credit Council (ACC) estime que les PME représentent 96% de toutes les entreprises en Asie et sont les principaux moteurs de l'emploi et de la croissance du PIB. Mais en raison de la rigidité de l'écosystème financier et de l'environnement réglementaire, elles éprouvent des difficultés à obtenir un financement bancaire traditionnel. Un déficit de financement de 4,1 trillions de dollars pour les PME a été estimé dans la région en 2019.

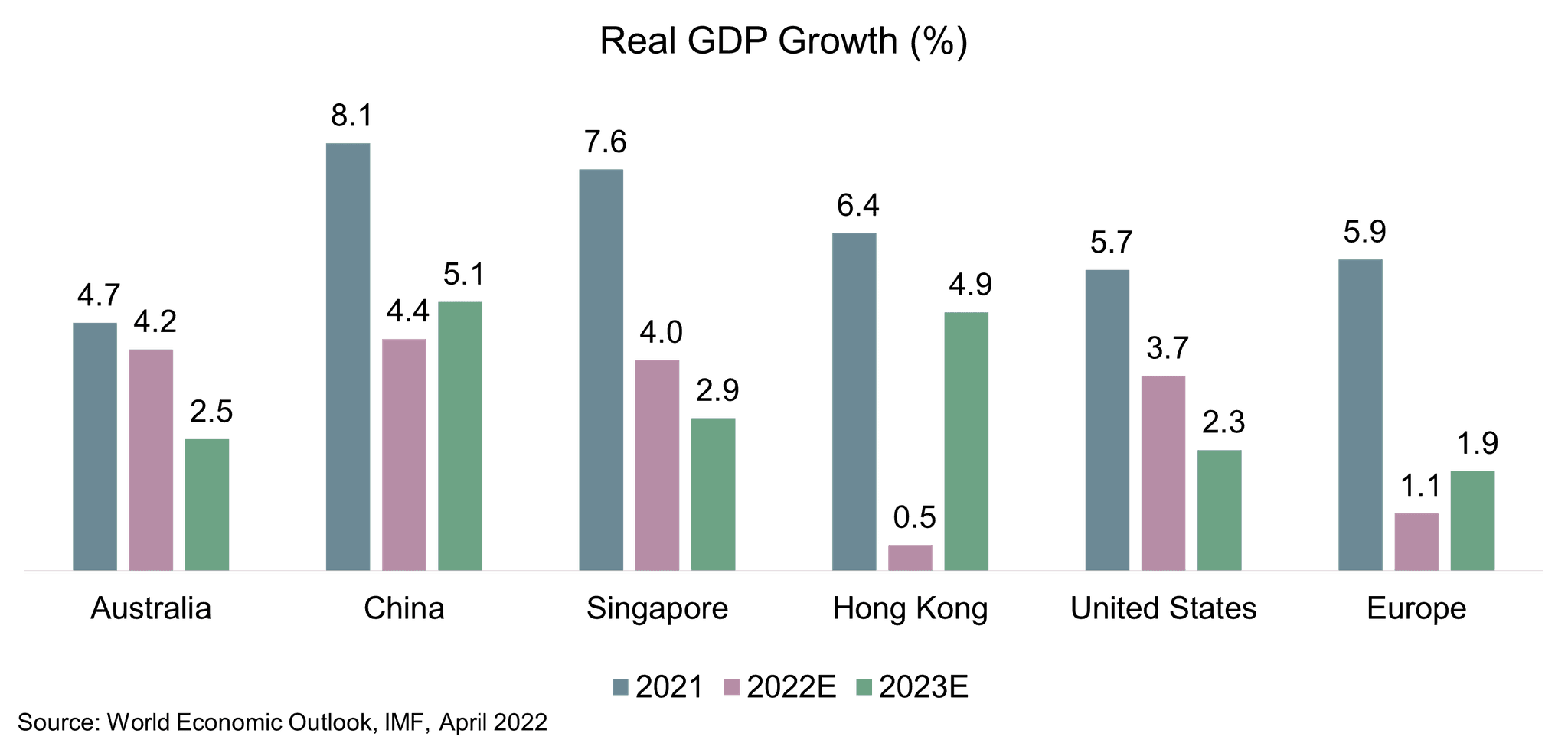

Australie

Selon le FMI, l'économie australienne connaîtra une croissance de 4,2% cette année après s'être remise de la pandémie. En outre, l'économie est stimulée par un taux de chômage faible depuis 50 ans, un sentiment de consommation élevé et de bonnes performances des entreprises.

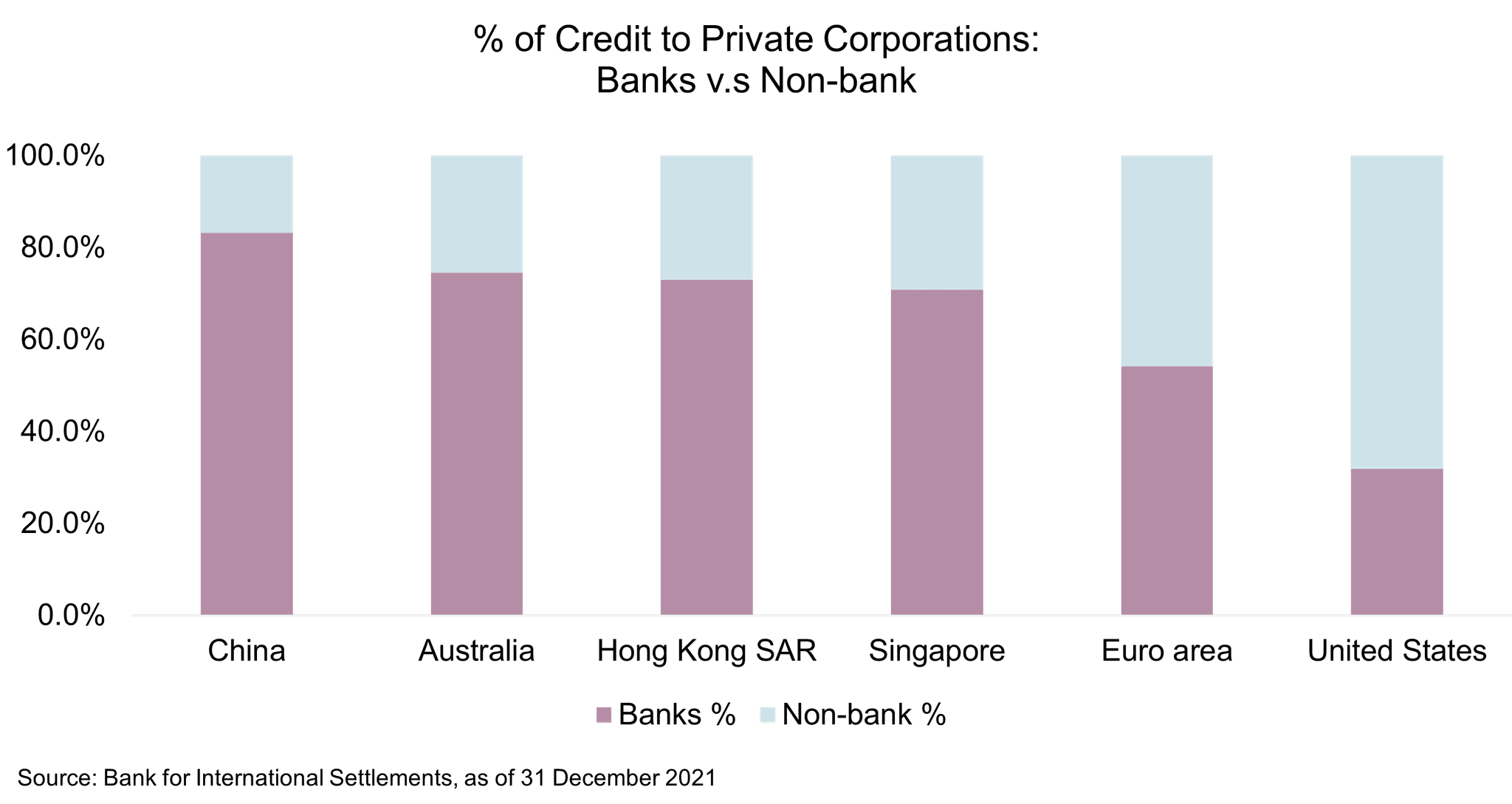

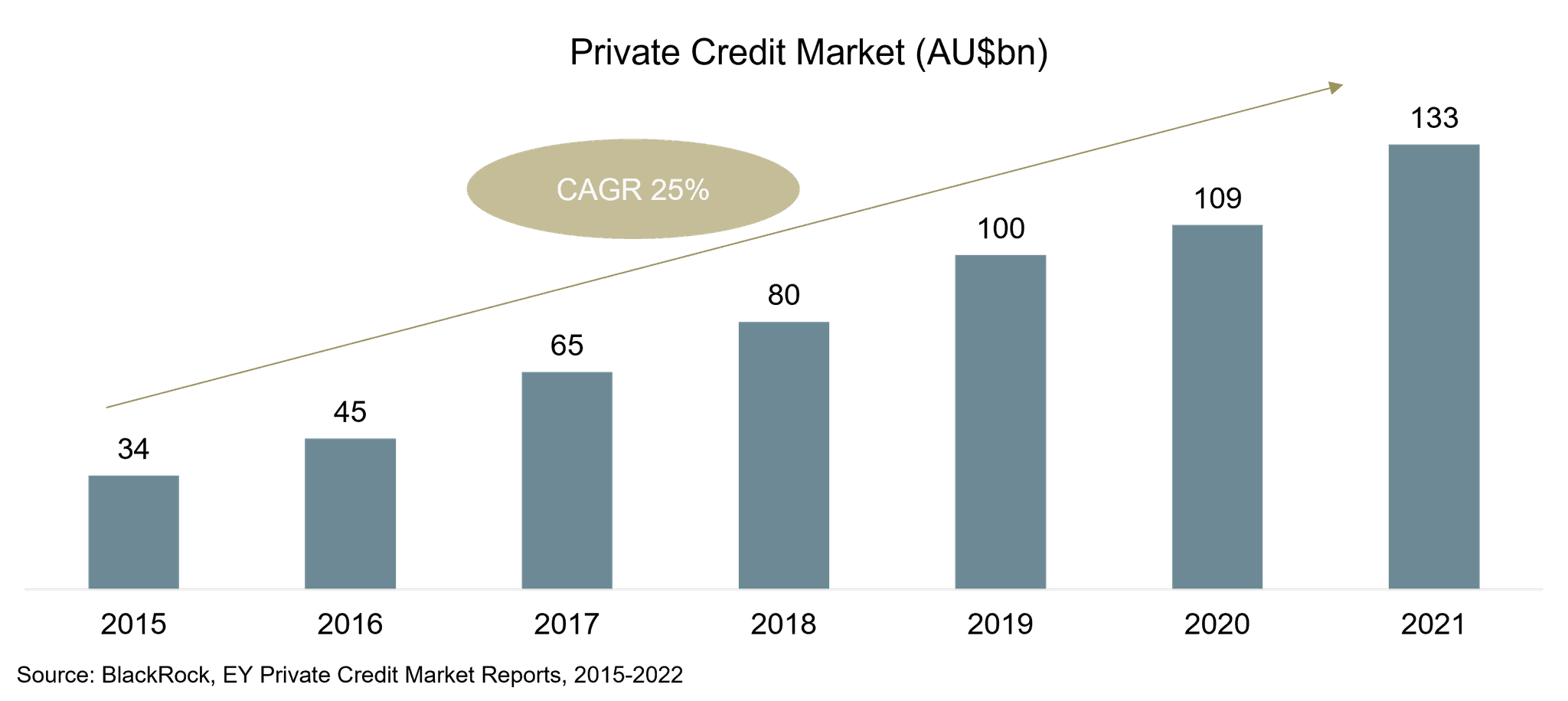

Les banques de détail traditionnelles du pays sont prudentes lorsqu'il s'agit d'accorder de nouveaux prêts en raison de l'environnement réglementaire, des exigences élevées en matière de capital et d'une faible propension au risque. Selon le dernier rapport publié par EY et l'Australia Investment Council, les prêts non bancaires contribuent à hauteur de 1,2 milliard de dollars australiens au PIB australien et soutiennent plus de 10 000 emplois dans le pays.

Après l'épidémie de COVID-19, le crédit privé a joué un rôle central dans l'apport de capitaux alternatifs ou d'urgence aux PME, grâce à sa structure flexible et à ses conditions négociables. Le marché du crédit privé en Australie a atteint 133 milliards de dollars australiens en 2021, soit 11% du marché des prêts aux entreprises et aux commerces, en hausse de 21% par rapport aux 109 milliards de dollars australiens en 2020. Entre 2015 et 2021, il a connu une croissance remarquable avec un TCAC de 25% et nous prévoyons que cette tendance se poursuivra.

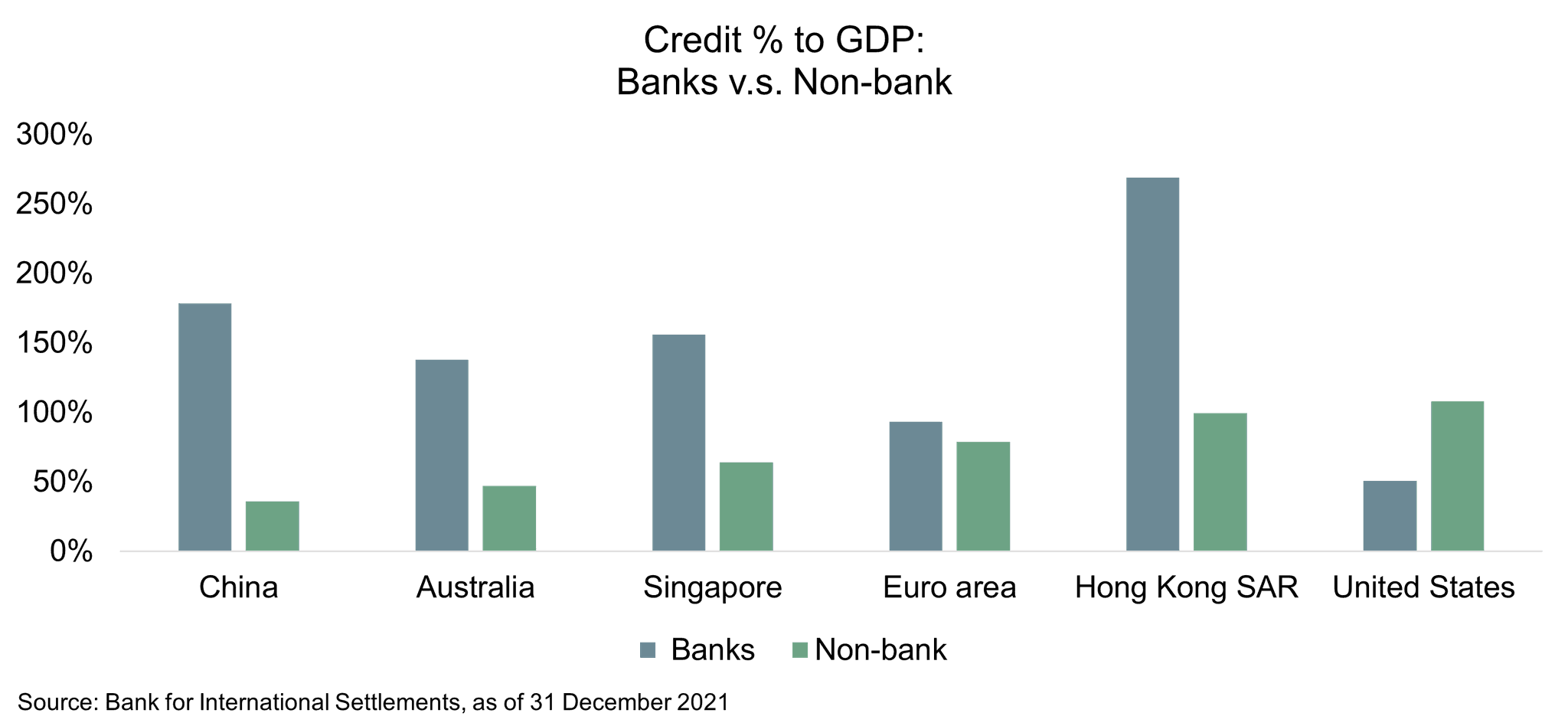

En tant que portes d'entrée de l'Asie du Sud-Est et de la Grande Chine, Singapour et Hong Kong ont des systèmes juridiques et de faillite similaires à ceux des pays développés tels que les États-Unis et le Royaume-Uni. Il est courant que des sociétés holding soient établies dans ces villes tout en menant des opérations dans d'autres villes en développement en raison de leur main-d'œuvre professionnelle, de leurs installations de haute technologie et/ou de leurs avantages fiscaux. L'octroi de prêts à ces sociétés pourrait permettre aux prêteurs de bénéficier d'un système juridique bien établi tout en exploitant une plus grande variété d'opportunités dans la région. En outre, en raison de l'augmentation de la dry powder dans le secteur du Private Equity, le financement par la dette privée a été préféré aux prêts bancaires traditionnels pour des raisons de flexibilité et de négociabilité.

Chine

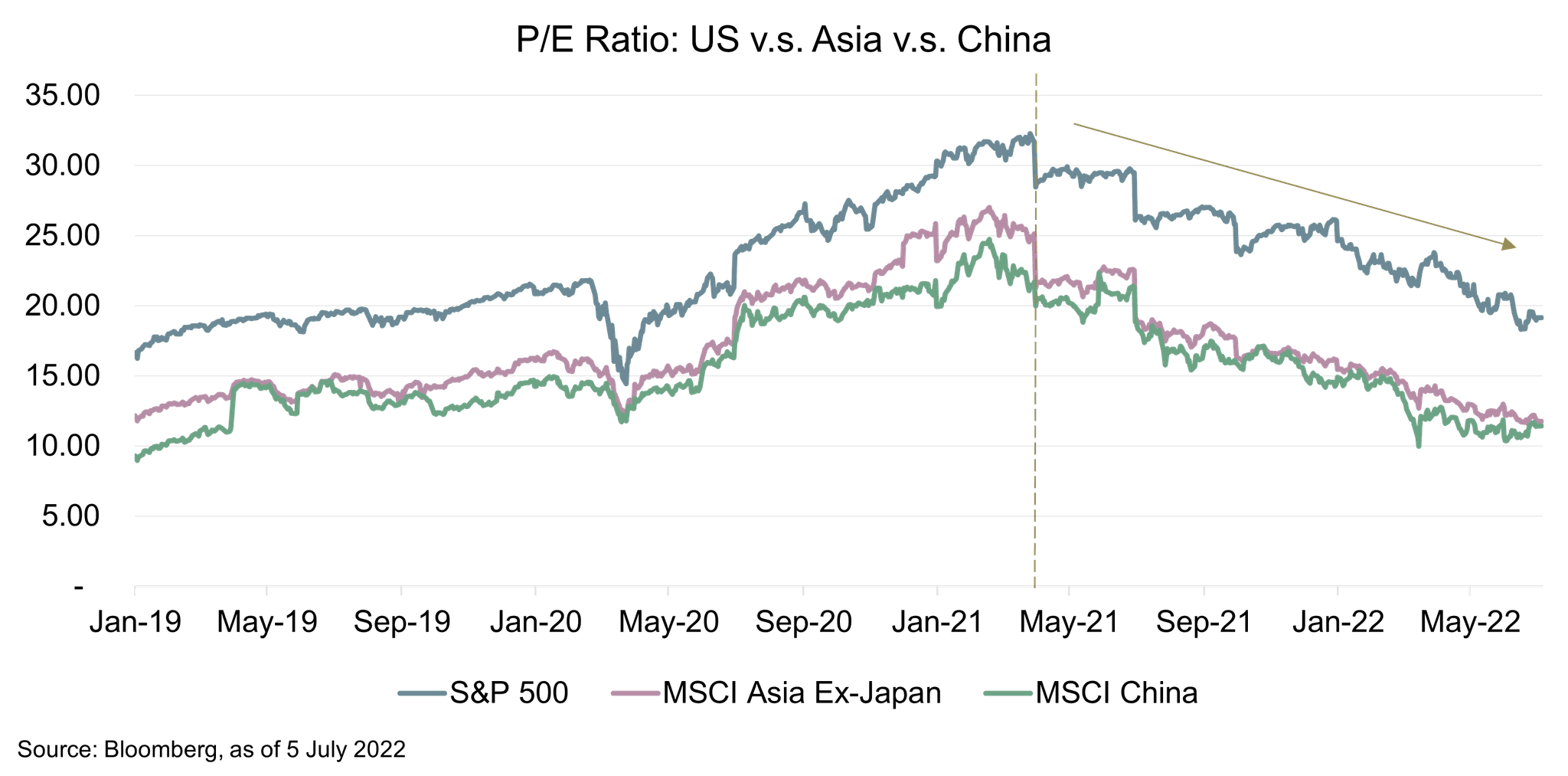

Récemment, les investisseurs mondiaux se sont demandé si la Chine restait un investissement intéressant. Notre équipe locale Petiole reste confiante dans le potentiel de croissance à long terme du pays, la Chine continuant à jouer un rôle dominant dans les perspectives de la région émergente.

Après une série de confinements dans tout le pays et la politique dynamique « zéro COVID » au cours du premier semestre 2022, des mesures d'assouplissement ont été annoncées en juin, y compris une période de quarantaine plus courte. Au cours des prochains mois, alors que les restrictions sur les voyages devraient être encore assouplies, le PIB de la Chine devrait croître à nouveau grâce à une inflation relativement faible, à une politique monétaire favorable et à des exportations importantes.

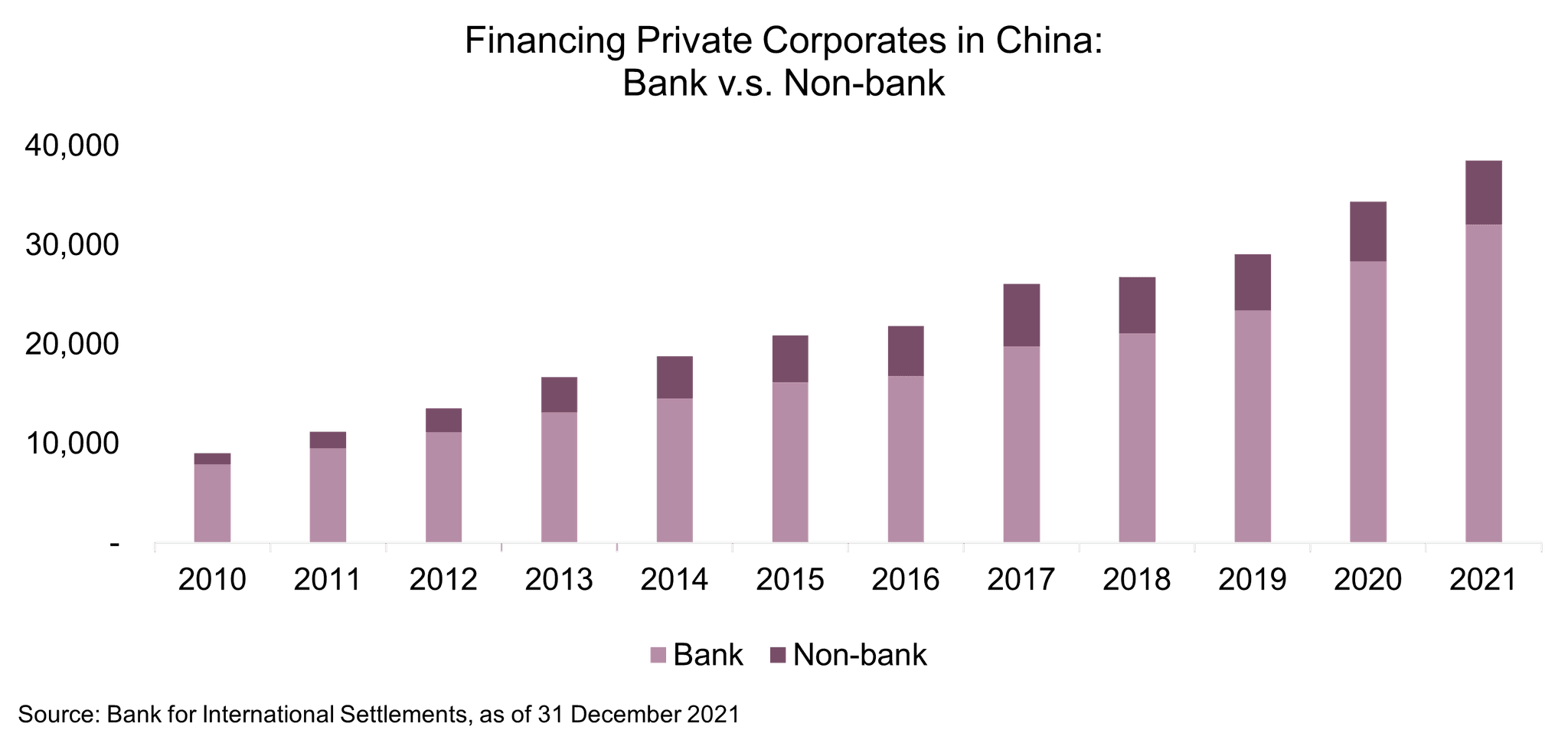

En outre, les PME recherchent également des crédits privés pour se développer en raison de la poursuite de la répression de l'intermédiation financière non-bancaire (ou « shadow banking ») en Chine.

Dans le cadre des programmes d'investissement diversifiés de Petiole sur le marché privé, nous avons exploité le potentiel du crédit privé au cours de la dernière décennie.

Contactez notre équipe d'experts dès aujourd'hui pour en savoir plus sur la façon dont le crédit privé peut répondre à vos besoins d'investissement.