La réunion du FOMC de décembre 2025 ou comment naviguer dans l’inconnu

La réunion du Federal Open Market Committee (FOMC) au mois d’octobre s’est déroulée dans un contexte sans précédent, marqué par un arrêt des activités gouvernementales pendant 43 jours, le plus long de l’histoire des États-Unis. [1] Bien que le « shutdown » ait pris fin, l’absence de données économiques clés complique le processus décisionnel pour la prochaine réunion de décembre.

Malgré l’absence de données officielles, les opinions tranchées ne manquent pas. Cet article explore les points de vue divergents et vise à mettre en évidence les préoccupations réelles des investisseurs.

La réunion d’octobre

La Réserve fédérale, généralement unie dans ses décisions, s’est montrée plus divisée ces derniers mois. La réunion d’octobre n’a pas fait exception, un membre du comité préconisant le maintien des taux, tandis qu’un autre appelait à des baisses plus agressives. De plus, la Fed a pris la décision significative de suspendre son programme de resserrement quantitatif à compter du 1er décembre, invoquant des pressions croissantes sur les marchés monétaires.[2]

Le procès-verbal de la réunion apporte des éclairages supplémentaires. Alors que la majorité des membres du comité ont voté en faveur d’une baisse des taux d’un quart de point, ramenant la fourchette cible à 3,75 % - 4,00 %, plusieurs membres ont exprimé leur préférence pour le maintien des taux à leur niveau actuel.[3] Les discussions sur l’orientation future des taux ont révélé un fossé grandissant au sein du comité.[4] Les données disponibles, bien qu’incomplètes pour le mois d’octobre, contribuent à expliquer cette incertitude.

Ce que nous savons

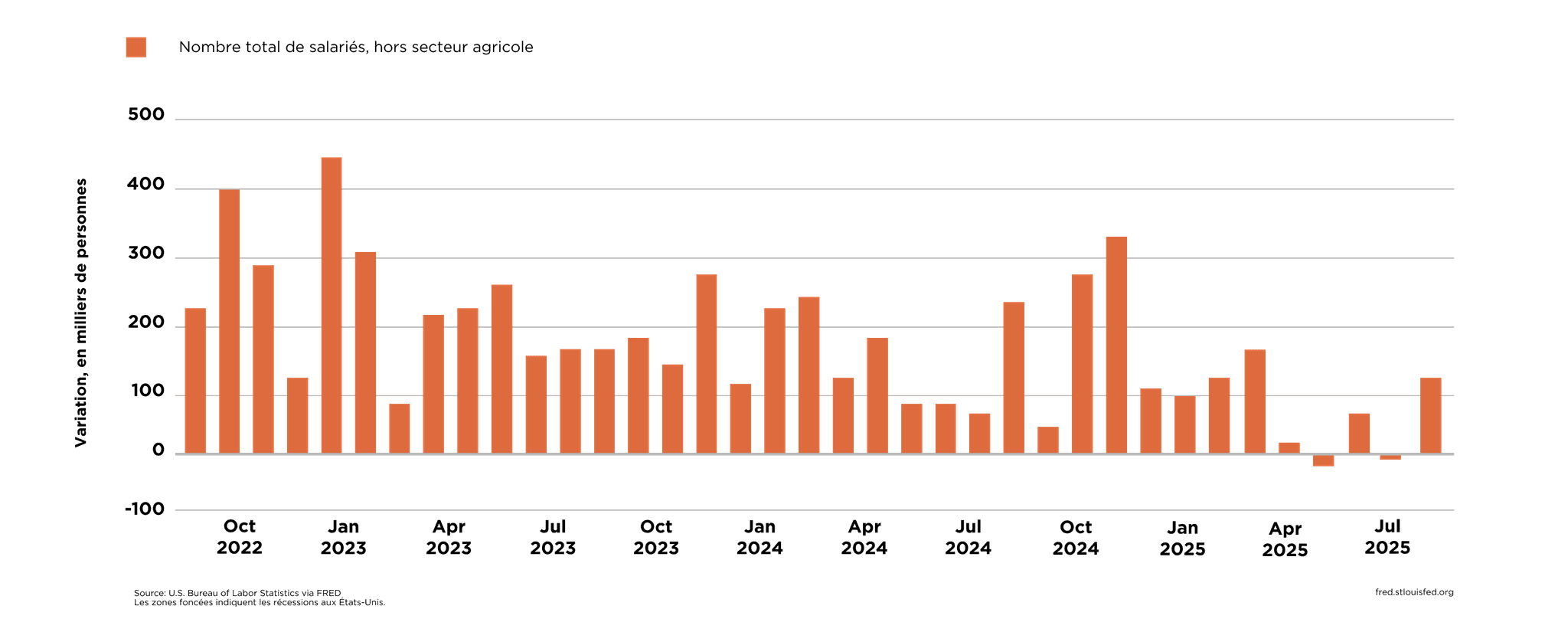

Commençons par les données sur l’emploi. Bien que la création d’emplois en septembre (+119 000) puisse sembler prometteuse, les nouvelles embauches sont en baisse depuis 2022, avec des pertes nettes d’emplois enregistrées pour la première fois cette année en juin et en août.

La protection du marché de l’emploi est l’un des deux principaux mandats de la Fed. Les partisans d’une nouvelle baisse des taux d’intérêt font valoir que la baisse des chiffres de l’emploi, conjuguée à la hausse du taux de chômage et à l’augmentation des départs de la population active, justifie une telle mesure.

Par contre, les opposants aux baisses de taux pointent la persistance d’une inflation élevée.

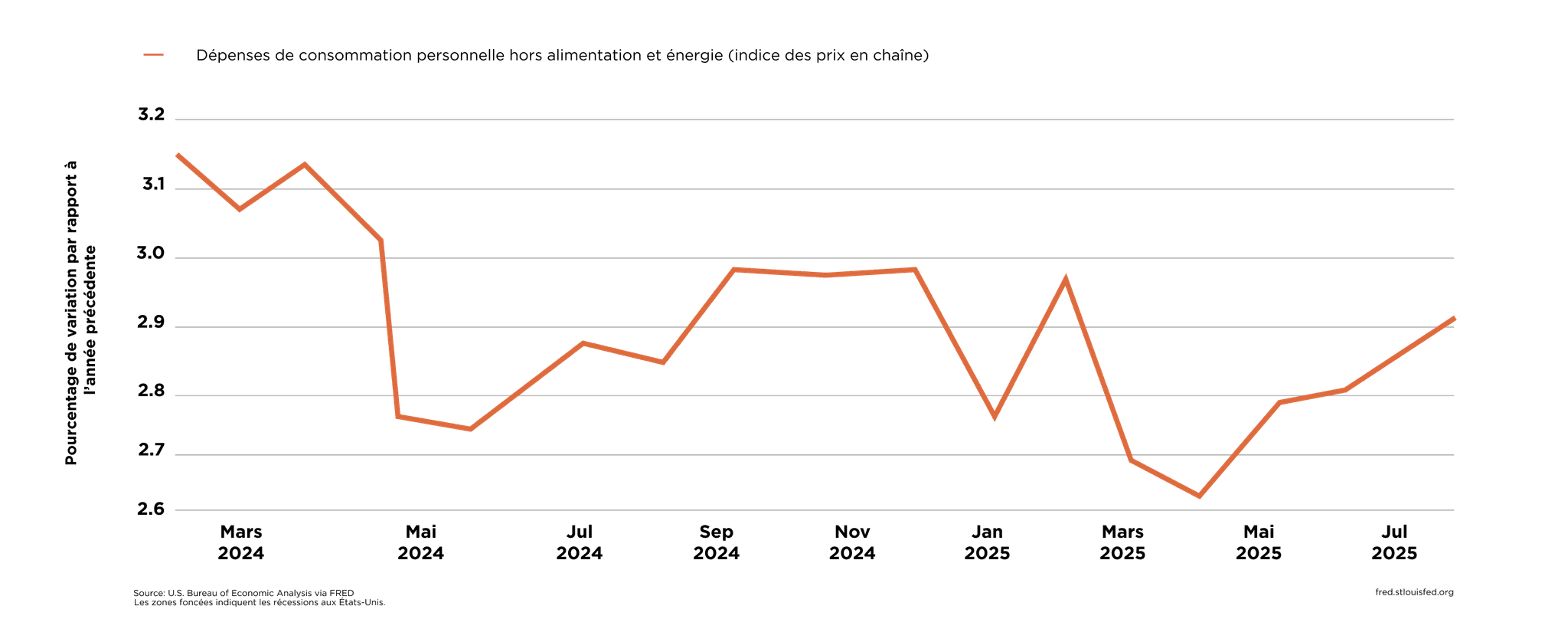

Source : Federal Reserve Bank of St. Louis

L’inflation de base PCE, principale mesure utilisée par la Fed, est en hausse depuis qu’elle a atteint son plus bas niveau en avril, à 2,6 %. Le « Nowcast » de la Banque fédérale de réserve de Cleveland indique que l’inflation se situe actuellement autour de 2,9 %, soit près d’un point de pourcentage au-dessus de l’objectif de la Fed.

Cela place cette dernière dans une position difficile, ses deux mandats tirant dans des directions opposées. Le « brouillard » causé par les données manquantes signifie que le débat est devenu davantage une question de conviction que de faits concrets.

La discussion en cours

Le président de la Fed Jerome Powell a initialement adopté une position prudente, indiquant qu’une baisse des taux en décembre n’était pas « acquise d’avance ».[5] Cependant, des déclarations ultérieures d’autres responsables de la Fed suggèrent un changement d’opinion, avec des inquiétudes croissantes concernant la détérioration du marché du travail.

Les attentes du marché ont considérablement fluctué.[6] Au milieu du mois, ce qui était autrefois un consensus quasi unanime sur une baisse des taux en décembre s’est transformé en un partage des opinions à 50/50, à la suite des déclarations « hawkish » de responsables tels que Bostic[7] et Schmid[8]. Mais les commentaires « dovish » de Waller[9] et Williams[10] ont depuis ramené les anticipations d’une baisse des taux à environ 70 %.

L’un des principaux arguments avancés par les partisans d’une politique accommodante est qu’une part importante de l’inflation actuelle est due à la hausse des prix des marchandises résultant des droits de douane, un facteur qui échappe au contrôle de la Fed et qui devrait être temporaire.

Conclusion

Avec des décideurs divisés, que doivent retenir les investisseurs de la situation actuelle ?

La clé est de se concentrer sur les fondamentaux à long terme plutôt que sur les discussions immédiates concernant les baisses de taux. À titre d’exemple, des facteurs tels que l’impact potentiel de l’intelligence artificielle sur la productivité de la main-d’œuvre, qui contribue à soutenir la croissance économique malgré un ralentissement de la création d’emplois, sont des éléments importants à prendre en considération. De même, les préoccupations relatives aux tensions sur la liquidité du marché monétaire doivent être considérées dans le contexte plus large de la stabilité financière.

Les tendances à long terme comme celles-ci sont essentielles pour obtenir des rendements durables, lesquels constituent l’objectif ultime de tout investisseur sérieux. L’issue de la prochaine réunion du FOMC demeure incertaine, mais elle ne devrait pas avoir d’incidence significative à long terme sur le portefeuille des investisseurs.

[7] Federal Reserve Bank of Atlanta

[8] Federal Reserve Bank of Kansas City